читайте также

Все ли в порядке с вашей бизнес-моделью?

Макграф Рита

Шаг к космической мечте

Ричард Брэнсон

Хаос современной организации: кто и кем управляет

Григорий Финкельштейн

Информация — основа бизнеса

читайте также

Что делает слияния и поглощения успешными? Вот уже два десятилетия The Boston Consulting Group (BCG) публикует отчеты с актуальными данными, помогающими ответить на этот вопрос. С 2003 года — начала публикации отчетов — нам удалось осветить множество аспектов темы. Среди недавних — рост числа сделок в технологическом секторе, экономика синергии, альтернативы слияний и поглощений и «зеленые» сделки. Некоторые вопросы никогда не теряют актуальности — например, как заключать сделки во время кризиса.

Но главная константа наших исследований — поиск факторов, которые обеспечивают надежный и длительный успех слияний и поглощений. Мы всегда старались снабдить продавцов и покупателей практическими советами, которые помогают получить максимум ценности или хотя бы вовремя понять, что это невозможно. Подобная аналитика необходима для эффективной работы на непредсказуемо меняющемся рынке (см. врезку «Американские горки: слияния и поглощения за 20 лет»).

Чтобы отметить 20-ю годовщину выпуска первого отчета о слияниях и поглощениях, мы обобщили нашу обширную аналитику, связанную с созданием ценности сделок. Для этого мы перепроверили ранее полученные результаты, используя уникальную подборку данных о более чем 900 тыс. сделок за три десятилетия. Мы хотели найти факторы успеха, отличающие лучших организаторов сделок по слияниям и поглощениям.

Среди множества изученных нами ключевых факторов мы выделили 10 критически важных. Они прошли испытанием временем и в обновленной аналитике оказались столь же значимыми, как и тогда, когда мы их выявили впервые.

1. Тщательная подготовка к сделке. Слияния и поглощения кажутся самым непредсказуемым видом бизнес-проектов, ведь возникающие в этой сфере возможности неожиданны и неоднозначны, а из-за страха упустить редкий шанс участники сделок часто не могут спокойно оценить все «за» и «против». Как и в других важных инвестиционных ситуациях, стоит быть хорошо подготовленным, но не забывать распространенное изречение о том, что «ни один план не выдерживает первого контакта с врагом». Если перед вами в любой момент может открыться перспектива выгодной сделки, стоит заранее запастись нужными специалистами, инструментами и процессами.

Покупатель должен проработать стратегию слияния и поглощения и привязать ее к стратегическим целям компании, проверить критерии отбора фирм для приобретения, определить четкие финансовые принципы оценки вариантов сделки, составить подробные планы проведения дью дилидженс и тем более подумать об интеграции после слияния. Проведя множество опросов и исследований, мы убедились, что приобретения оказываются неудачными не столько из-за слишком высокой цены или неправильно проведенного дью дилидженс, сколько из-за неверной стратегии слияний и поглощений или неразумной интеграции.

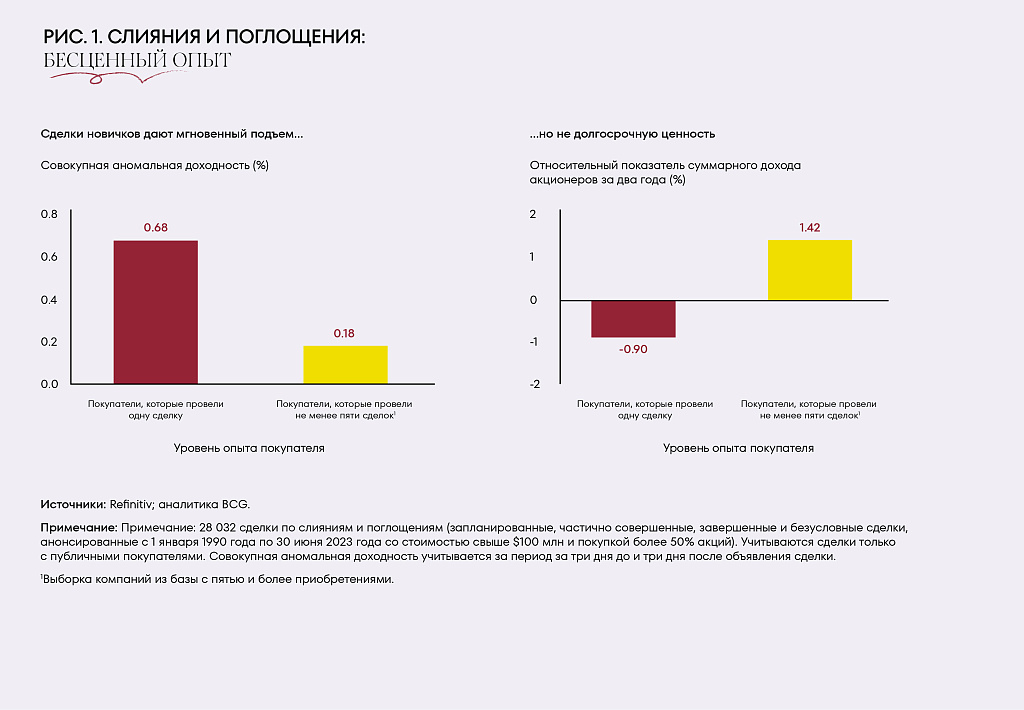

2. Опыт. Умение приходит с опытом. Искушенные покупатели могут быстрее на все реагировать, действовать в сжатые сроки и точнее проводить комплексную проверку. Также они знают, где кроются подводные камни интеграции. Опытные продавцы понимают, когда лучше выходить на рынок, должным образом готовят активы к покупке и разумнее ведут переговоры, при этом вовремя отказываясь от невыгодной сделки.

Наши исследования неоднократно подтверждали: компании, которые регулярно проводят слияния и поглощения, получают больше прибыли, чем менее опытные игроки, которые часто, наоборот, разрушают ценность, а не создают ее (см. рис. 1).

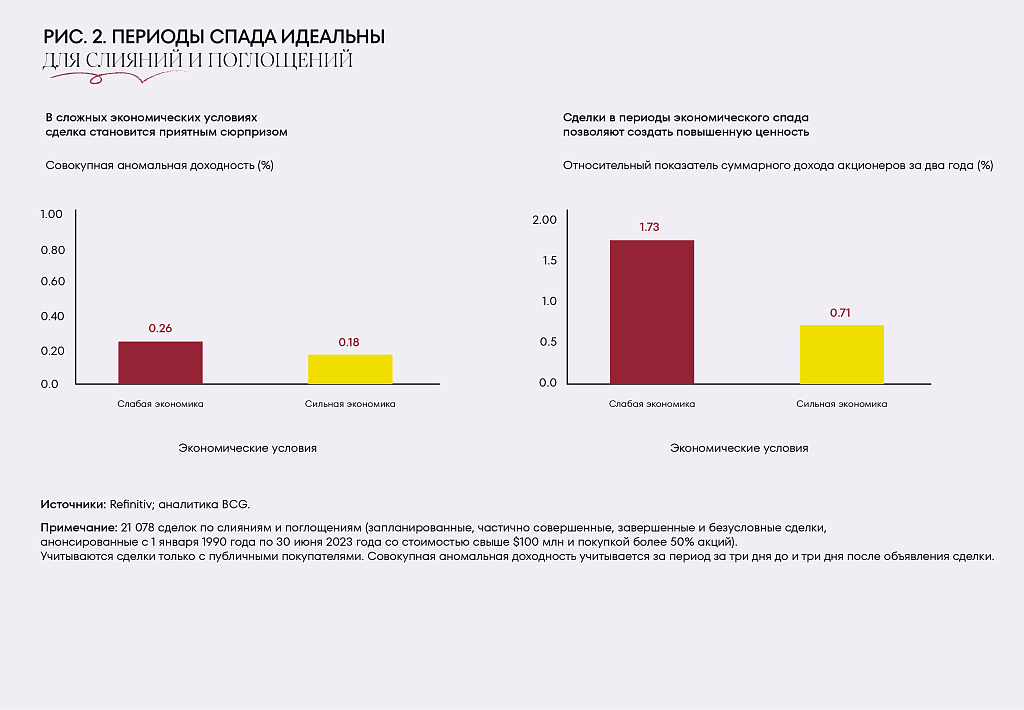

3. Умение выбирать нужный момент. В слияниях и поглощениях, как и в других сферах бизнеса, выбор нужного момента — половина успеха. Даже небольшое опоздание при заключении конкретной сделки или реализации более крупного цикла слияний и поглощений часто резко снижает или даже уничтожает возможности для создания ценности.

Наши данные показывают, что участники сделок получают наибольший доход в начале цикла — часто в течение первых двух лет. Интересно, что лучшим временем для поиска выгодных сделок неизменно оказываются периоды спада (см. рис. 2). Тем не менее, оптимальные сроки могут меняться в зависимости от сектора, региона и экономической ситуации, а также специфики компаний.

4. Выход из зоны комфорта. С тех пор как конгломераты вышли из моды, в западном деловом мире сложилось единодушное мнение: компаниям следует сосредоточиться на основном направлении бизнеса (акционерам такой подход особенно близок). Впрочем, в ситуации слияний и поглощений все немного сложнее. Наше исследование показывает, что сделки, имеющие отношение к основным продуктам компании или ключевым регионам, не создают наибольшей ценности. Большую прибыль в долгосрочной перспективе скорее принесут сделки, которые позволяют участникам выйти за пределы зоны комфорта.

Звучит парадоксально, но давайте взглянем пристальнее. Да, стоит покинуть зону комфорта, но не стоит терять ее из виду: скажем, для успеха трансграничной сделки желательно, чтобы обе страны находились в ключевом для компании регионе. И это понятно, учитывая, как непросто работать с незнакомой культурой и географией. Аналогичным образом, слияния и поглощения, ориентированные на продукты и услуги, связанные с ключевыми предложениями компании, приносят больше ценности, чем нацеленные на широкую диверсификацию. С другой стороны, стратегии по накоплению активов и масштабной экспансии могут принести пользу, но редко приводят к долгосрочному росту показателей. Ключ к преимуществу — инновации и готовность все переосмыслять. Упорно держаться основного направления деятельности имеет смысл какое-то время, но потом необходимо расширять стратегию.

5. Нацеленность на синергию. Синергетический эффект лежит в основе создания стоимости при корпоративных слияниях и поглощениях. Синергия помогает разглядеть потенциал даже в не слишком интересной компании и позволяет корпоративным покупателям обойти финансовых спонсоров при схожести предложений.

Однако увидеть возможную синергию не значит воспользоваться ей. Кроме того, если покупатель переплачивает за синергию, зачастую выигрывает от нее не он, а продавец. Наши данные доказывают: за последние 15 лет покупатели в публичных сделках по слияниям и поглощениям сохранили лишь около 50% синергии: остальное, как правило, учитывается в цене покупки, хотя этот показатель колеблется в зависимости от рыночных условий (см. рис. 3). Исследования неоднократно показывали, что недостаточный или нереализованный синергетический эффект — одна из основных причин неудач подобных сделок.

Очень важно начать с точной оценки синергии. Для этого потребуется вкладываться в аналитику еще до начала переговоров. Проактивный подход позволяет участникам торгов уделять на этапе дью дилидженс больше внимания вопросам второго или третьего порядка и тем самым оптимально использовать ограниченный запас времени. С помощью надежной оценки синергии вы вернее определите стоимость актива и эффективнее проведете переговоры, не допустив переплаты — а значит, снижения потенциальной ценности сделки.

Как только вы подпишете договор, подумайте о синергии: важно не упустить время. Покупателю лучше сразу же — самое позднее между подписанием и закрытием договора — заручиться поддержкой независимых сторонних специалистов: она поможет в обмене конфиденциальной информацией, которая позволит уточнить перспективы синергии.

Дальше начинается самое сложное. Оценка синергии должна привести к ощутимой экономии и росту — а чтобы это случилось, нужно тщательно подойти к интеграции после слияния. Подразделения, ответственные за интеграцию, должны быть глубоко вовлечены в оценку синергии с самого начала. Чтобы расчеты удалось воплотить в жизнь, необходимо внедрить поощрительные меры (значимые, направленные на создание ценности и находящиеся в зоне контроля получателя) и следить за их исполнением.

Наконец, решающее значение имеет коммуникация. Наш анализ показывает, что покупатели, которые четко заявляют, что стремятся к синергии, и регулярно сообщают о том, как достигают поставленных целей, приносят акционерам большую прибыль.

6. Осторожность. Не соблазняйтесь мегасделками. Масштабные слияния и поглощения, безусловно, притягательны: такая сделка может стать главной в карьере топ-менеджера. К несчастью, грандиозные сделки чаще уничтожают, а не увеличивают ценность. Учитывая сложность предварительной проверки, выполнения условий сделки и интеграции активов, участие в крупном, трансформативном слиянии или поглощении — чрезвычайно рискованный шаг. Столь большой проект может отвлечь руководство от других важнейших проблем в работе компании.

Наши данные свидетельствуют о том, что в долгосрочной перспективе максимальную ценность создают серийные мелкие и средние приобретения. Они требуют многократного приложения сил — зато приобретаемые объекты проще оценивать, контролировать и интегрировать. Регулярное участие в подобных сделках расширяет возможности организации в сфере слияний и поглощений, формирует сплоченные опытные команды, оптимизирует процессы и обогащает наработки.

7. Расчет деньгами, а не акциями. Здравый смысл подсказывает, что переплачивать всегда невыгодно, но наше исследование показывает, что здесь есть нюансы. Хотя максимальная ценность обычно создается сделками с невысокими мультипликаторами, еще лучше сочетать их с высокими премиями, превышающими текущие рыночные оценки. Звучит парадоксально, но аналитика неумолима: выгоднее всего выбирать актив, низкая оценка и большой синергетический потенциал которого открывают возможность для существенной премии сверх рыночной стоимости. Проще говоря, ищите явно недооцененные предложения, особенно в условиях сегодняшних колебаний рыночной конъюнктуры.

А найдя, старайтесь заплатить деньгами, а не акциями (см. рис. 4). Такой подход гарантирует дисциплину, особенно при оценке, а в эпоху ограниченного и дорогого капитала это очень важно. И наоборот, слияния с обменом акциями чаще показывают себя плохо — и это отражается на ожиданиях инвесторов, снижая доходность после объявления о сделке.

8. Нестандартное мышление. Традиционно большинство слияний и поглощений сводится к полному выкупу компании — к этому привыкли и продавцы, и покупатели. В частности, за последние два десятилетия мажоритарных сделок было примерно втрое больше, чем миноритарных (впрочем, если смотреть по годам, то 20 лет назад разница была в четыре раза, а в последнее время — скорее, в два, в основном за счет подъема венчурного финансирования). Причина привлекательности мажоритарных сделок очевидна: они сравнительно проще в оценке и обсуждении, а после закрытия ими удобнее управлять. Но в сегодняшнем усложняющемся деловом мире такой подход не всегда оптимален.

Сегодня мы видим, что постепенно растет количество иных типов сделок: покупок миноритарного пакета акций, совместных предприятий, стратегических партнерств, корпоративных венчуров. Такие структуры сложнее в реализации и последующем управлении — зато они открывают новые стратегические возможности, давая партнерам возможность более гибко корректировать распределение капитала в ответ на изменение условий. Поскольку после периода изобилия капитала наступил период экономии, альтернативные подходы стали излюбленными инструментами опытных участников сделок.

9. Прозрачность. Мир слияний и поглощений обычно закрыт, и многие топ-менеджеры не стремятся к прозрачности. Однако наши данные свидетельствуют о том, что на определенных стадиях процесса слияний и поглощений стратегические коммуникации стимулируют создание ценности. Во-первых, инвесторы должны понимать, каковы ваши планы по приобретению. А чтобы вовремя ставить инвесторов в известность, нужна стратегия в сфере слияний и поглощений — четкая, тщательно доведенная до сведения заинтересованных лиц, но не ограничивающая гибкость решений руководства компании. Во-вторых, после заключения сделки инвесторы должны получить реалистичные и детальные планы по интеграции и ожидаемой синергии (в том числе по практическим действиям в сфере ESG): это поможет им оценить успех проекта и вселит уверенность в том, что лидеры компании готовы отвечать за свои слова. В-третьих, не менее важны и внутренние коммуникации. Эффективный диалог в рамках организации облегчает интеграцию новых приобретений, с самого начала задавая общее видение и смыслы. Игнорируя внутреннюю коммуникацию, вы рискуете за время интеграции или выделения активов потерять важнейшие кадры.

10. Особое внимание планированию и интеграции. Влияние тщательной реализации планов на слияния и поглощения трудно переоценить. Одно из самых подробных исследований факторов успеха подобных сделок показывает: едва ли не важнейшая причина того, что от 30 до 40% слияний и поглощений не дают нужного результата, — плохое планирование и стратегические нестыковки. Почти в половине случаев провал сделки (или разочарование создаваемой ценностью) объяснялся недостаточной или неправильно проведенной интеграцией. Необходимо помнить, что подписание договора — не конец, а лишь начало пути. Истинные испытания и создание ценности впереди — и неверные шаги на этом маршруте способны свести на нет все усилия и всю кропотливую подготовку сделки.

***

Слияния и поглощения — едва ли не самый сложный и рискованный шаг, на который может решиться руководство компании. И чем крупнее сделка, тем выше ставки. Потенциальные ошибки многообразны: от пренебрежения важнейшими рисками при дью дилидженс до недооценки трудностей последующей интеграции. И, конечно, любой крупной инвестиции угрожает экономическая и рыночная неопределенность. Опираясь на описанные выше рекомендации, компания сможет повысить свои шансы на успех, особенно если она обладает компетентной командой, целеустремленностью, трудолюбием и готова идти на разумный риск. Фортуна любит дерзких и хорошо подготовленных.

Источник: bcg.com