В отчете международной группы экспертов по изменению климата, опубликованном в августе 2021 года, говорится о том, что загрязнение окружающей среды увеличило частоту таких экстремальных явлений, как аномальная жара, обильные осадки, засуха и тропические циклоны.

Выбросы парниковых газов, связанные с глобальной экономической активностью, — ключевой фактор климатических изменений; концентрация углекислого газа в атмосфере сейчас на 50% выше, чем в доиндустриальную эпоху.

Поэтому неудивительно, что инвесторы, инициативные группы, политики и даже лидеры большого бизнеса оказывают давление на корпорации, чтобы они снизили выбросы на своем производстве, а также в операциях поставщиков и дистрибуторов. Почти 200 гендиректоров самых крупных и известных компаний США — участники «Круглого стола бизнеса» — выпустили коллективное «Заявление о предназначении корпорации», которое, в частности, призывает улучшить экологические показатели. Их намерения подкреплены делами: около 90% организаций, входящих в S&P 500, выпускают отчеты по корпоративной социальной ответственности (КСО), включающие воздействие на окружающую среду и сообщества, а также корпоративное управление. Почти во всех отчетах есть приблизительные оценки углеродных выбросов.

ИДЕЯ КОРОТКО

Проблема

Изменения климата — экзистенциальная угроза всему живому, но корпорации медленно снижают выбросы парниковых газов (ПГ), несмотря на то, что тратят много времени и энергии на составление отчетов по КСО.

Почему так происходит

Протокол ПГ, на основе которого более 90% компаний из списка Fortune 500 составляют свои отчеты, имеет множество недостатков, что приводит к искажению картины.

Решение

Альтернативная всеобъемлющая система учета, созданная на основе существующих методов, позволяет измерить выбросы ПГ и их передачу во всей корпоративной цепочке создания ценности. Статья объясняет, как работает учет эмиссионной нагрузки и в чем его польза для корпораций и общества.

Но в настоящее время КСО — скорее модная тема, чем решение проблемы. Каждая из трех областей данной концепции дает разные возможности для измерений, и с каждой связаны особые проблемы — факт, который не учитывает существующие стандарты раскрытия информации. В результате лишь немногие отчеты КСО связывают этические компромиссы в трех этих областях с прибылями компании. Кроме того, корпорации публикуют данные избирательно — так, чтобы выставить себя в выгодном свете, и из-за этого многие считают отчеты КСО показухой. Неудивительно, что аудиторы, анализирующие эти отчеты, часто используют обтекаемые фразы вроде «Мы не обнаружили никаких доказательств того, что отчет КСО компании содержит недостоверные сведения», а сами отчеты мало влияют как на саму организацию, так и на ее стейкхолдеров.

Мы предлагаем компаниям сделать отчеты КСО более сфокусированными и поддающимися аудиту. Им следует сначала разработать конкретные и объективные параметры для самых серьезных и острых проблем, связанных с выбросами, вместо того, чтобы выпускать шаблонные отчеты, которые часто состоят из неточных, недоступных для проверки и противоречивых данных. Выбросы парниковых газов (ПГ) — идеальная стартовая точка для подобного подхода. Они представляют наиболее явную опасность для планеты и при этом относятся к тем пунктам КСО, которые можно наиболее достоверно измерить и интерпретировать.

Большинство фирм, которые уже включают данные о выбросах ПГ в свои отчеты — в том числе 92% компаний из списка Fortune 500 в 2016 году, — используют метод под названием «Протокол ПГ» (GHG Protocol). Этот протокол, опубликованный в 2001-м и с тех пор несколько раз обновленный, задает единые методы измерения выбросов, а тем самым и основу для отчетов о воздействии на окружающую среду. Это обычная методология, которая лежит в основе большинства стандартов раскрытия информации о КСО, но, как мы покажем в этой статье, протокол содержит несколько серьезных концептуальных ошибок: одни и те же выбросы учитываются несколько раз разными компаниями, в то время как некоторые организации полностью игнорируют выбросы, созданные их цепями поставщиков и дистрибуторов. Низкая достоверность отчетов КСО отчасти связана с недостатками «Протокола ПГ».

Хорошая новость заключается в том, что протокол можно исправить. Решение, которое мы предлагаем на этих страницах, включает в себя последние достижения в сфере измерения выбросов, применение технологий блокчейна в отчетности и аудите, а также двухсотлетний прогресс в области финансового и производственного учета. Если наше решение будет внедрено, отчеты о ПГ станут почти столь же значимыми и надежными, как и современные финансовые отчеты корпораций. Более того, то, что компании усвоят в ходе этого процесса, поможет им оценивать и другие последствия своей деятельности, которые наносят вред окружающей среде и обществу.

ЧТО НЕ ТАК С ПРОТОКОЛОМ ПГ

Протокол выделяет три типа выбросов ПГ и дает четкие рекомендации о том, как их измерять и учитывать.

1-й диапазон: выбросы, которые производят собственные объекты компании и транспорт, находящийся под ее прямым контролем (1-й диапазон);

2-й диапазон: выбросы на предприятиях, производящих электричество, которое покупает и потребляет компания.

3-й диапазон: все остальные выбросы в других звеньях цепочки, в том числе те, которые созданы поставщиками и дистрибуторами компании, ее клиентами и потребителями.

Выбросы первого диапазона легче всего замерить, и они наиболее актуальны для компаний, которые создают большой объем выбросов — энергетики, работающие на ископаемом топливе; горнодобывающие, металлургические и химические компании, а также крупные агрофирмы. В большинстве остальных отраслей — и в частности, в сфере услуг — выбросы первого диапазона невелики.

Второй и третий диапазоны покрывают практически все косвенные выбросы. «Протокол ПГ» выделяет второй диапазон из третьего, потому что выбросы энергетиков легко измерить и привязать к конкретной компании. В данный момент несколько сотен организаций отчитываются о выбросах первого и второго диапазонов, но учет выбросов третьего до сих пор ведется плохо. Создатели «Протокола ПГ» включили их, чтобы побудить компании повлиять на выбросы, которые они не контролируют напрямую. И если фирмы могут при выборе прямых поставщиков и клиентов учитывать их экологические показатели, то выбросы в многоуровневых цепочках контролировать так сложно, что компания практически не в состоянии измерять свои показатели третьего диапазона.

Давайте представим себе, с какими трудностями сталкивается производитель дверей для автомобилей. Протокол для отчетов о третьем диапазоне требует, чтобы компания следила за выбросами ПГ всех своих поставщиков, в том числе тех, кто добывает коксующийся уголь и железную руду, тех, кто перевозит это сырье к производителю стали, тех, кто выпускает листовую сталь, а также за выбросами ПГ при транспортировке этой стали на свое собственное производство. Производитель дверей для автомобилей также должен оценить выбросы ПГ «ниже по течению», в том числе при перевозке двери до клиента (автомобильного завода), производстве автомобиля, перевозке его в автосалон и в ходе эксплуатации потребителем — которая, возможно, будет продолжаться лет 15.

При оценке всех этих выбросов — особенно если у компании длинные, сложные, находящиеся в разных странах производственные связи — возникает большая ошибка измерения, которая ведет к необъективности и манипуляциям с данными. Более того, протокол третьего диапазона требует от каждой фирмы в цепочке создания ценности сообщать о выбросах ПГ, связанных с той же самой деятельностью, что не только неэффективно, но и учитывает выбросы одного и того же производителя по нескольку раз: это очень серьезный недостаток.

Неудивительно, что многие компании, публикующие отчеты КСО, вообще не включают третий диапазон, и это означает, что они не снижают выбросы по некоторым звеньям своей цепочки. Вся эмиссионная ответственность ложится на поставщиков, которые выделяют большое количество ПГ в атмосферу в ходе добычи, производства или дистрибуции, и снимается с тех, кто этими «грязными» компонентами пользуется.

Проблему можно решить, изучив, как специалисты по финансовому учету оценивают прирост стоимости.

Когда наш производитель дверей для автомобилей оценивает свой прирост стоимости, он не учитывает всех сумм, которые платят другие участники его цепочки создания ценности. Фиксируется только то, что он платит за товары и услуги своим прямым поставщикам, и то, что получает при продаже товаров своим непосредственным клиентам.

Ради простоты предположим, что материалы и комплектующие в цепочке создания ценности передаются по себестоимости. В этом случае стоимость приобретения для производителя у прямых поставщиков включает в себя общие расходы по добыче исходных материалов (которые понесла горнодобывающая компания), а также стоимость рабочей силы, стоимость переработки, плюс непрямые расходы — для материалов, которые были переработаны несколькими поставщиками, прежде чем попали к производителю автомобильных дверей. Чтобы вычислить общую стоимость производства двери в момент, когда она продана и передана на автомобильный завод, производитель добавляет к стоимости приобретения свои собственные расходы на рабочую силу, обработку и непрямые расходы. Этот процесс продолжается в других звеньях цепи до тех пор, пока машину не приобретет покупатель.

Тот же самый принцип можно использовать для оценки выбросов ПГ.

УЧЕТ ВЫБРОСОВ ВО ВСЕЙ ЦЕПОЧКЕ СОЗДАНИЯ ЦЕННОСТИ

Чтобы проиллюстрировать эту идею, начнем с самого удаленного поставщика из цепочки производителя автомобильных дверей — горнодобывающей компании, которая, предположим, находится в городе Перт на западе Австралии и добывает коксующийся уголь и железную руду, превращающиеся в итоге в двери. С помощью научных и инженерных средств фирма вычисляет общий объем выбросов, относящихся к первому диапазону, за отчетный период, а затем, объединяя науку с бухгалтерией, связывает общий объем выбросов с тоннами добытого угля, железной руды и остальных минералов. Последний процесс похож на метод, с помощью которого компания оценивает издержки производства в расчете на единицу продукции в стандартной системе исчисления затрат (подробности ниже). В результате расчетов получается приблизительное значение выбросов ПГ на тонну каждого типа произведенных материалов. Если бухгалтер по финансовому учету записал бы денежную стоимость производства тонны материала как товарно-материальные запасы, то есть актив в балансовом отчете, — то мы обозначаем количество ПГ, выброшенных при добыче тонны сырья, как «Э-пассив»: это название отражает экологические последствия данной деятельности для общества.

Когда горнодобывающая компания передает уголь и железную руду транспортной фирме, последняя принимает Э-пассив у горнодобывающей компании и вносит его в свои книги «Эмиссионной бухгалтерии» (практически так же, как она принимает на учет поступающее сырье и комплектующие как материальные ценности в своих документах бухучета). Если горнодобывающая компания передает все материалы, добытые ею за отчетный период, объектам, которые находятся ниже по цепочке, например, транспортной фирме, то значение ее Э-пассива в конце периода будет таким же, как и в его начале.

Пока балкер-рудовоз идет, скажем, в Порт-Толбот, находящийся в Уэльсе, транспортная фирма добавляет на свой счет Э-пассивов объемы выбросов от двигателей корабля. Используя стандартные методы учета издержек, перевозчик связывает общий Э-пассив судна с материалами, находящимися на его борту. Если в Порт-Толботе компания отгружает 38% железной руды и 6% угля производителю стали, она также переносит ту же долю Э-пассива из своего Э-гроссбуха на соответствующий счет сталелитейной компании. Этот пассив теперь «принадлежит» производителю стали.

Сталелитейная компания производит свои собственные выбросы первого диапазона, управляя работой печей и прокатных станов в ходе выпуска листовой стали. Используя тот же процесс учета, она распределяет все приобретенные и собственные Э-пассивы по каждой тонне стали, которую она произвела. Когда сталь передают железнодорожной компании для транспортировки, каждая тонна стали несет свою долю накопленных Э-пассивов, отражающих углеродные выбросы горнодобывающей компании, цепочки перевозчиков и сталелитейщиков.

Когда несколько дней спустя сталь примут на складе производителя дверей — допустим, в городе Солихалл (Англия), Э-пассив этой стали, который теперь несет в себе долю всех выбросов, созданных при транспортировке по железной дороге от Порт-Толбота до Солихалла — передается компании-производителю автомобильных дверей. Этот процесс продолжается до тех пор, пока потребитель, купивший автомобиль, не получит отчет о количестве ПГ, образовавшихся в ходе производства и транспортировки.

Некоторые организации гасят свои эмиссионные пассивы — например, занимаясь улавливанием углерода или возобновлением лесов. Компания, которая делает это, может вычесть это количество из своего счета Э-пассивов, подлежащего аудиту, таким образом снижая пассивы, которые она передает по цепочке дистрибуторам и, в конце концов, потребителю.

ИЗМЕРЕНИЕ И РАСПРЕДЕЛЕНИЕ ВЫБРОСОВ

Новая система учета состоит из двух простых этапов: (1) Измерить общее количество Э-пассивов, которые компания создала и компенсировала за каждый период, добавить их к Э-пассивам, приобретенным и накопившимся, и (2) разделить все Э-пассивы или их часть на единицы продукции, произведенные ею за отчетный период. На первом этапе инженеры-экологи могут оценить количество выбросов ПГ, созданных в ходе основной деятельности компании, такой как сжигание углеводородов для производства электричества, тепла и для транспортировки; производство металлов, цемента, стекла и химикатов; производство сельхозпродукции, вырубка и восстановление лесов, а также переработка отходов.

Второй шаг идентичен методам, которые используются в функциональном бухгалтерском учете (ФБУ) для распределения накладных расходов и других расходов между несколькими товарами и услугами, произведенными за определенный период. Предположим, что транспортная компания перевозит из Перта в Порт-Толбот только два товара — уголь и железную руду. Фирма получает Э-пассивы, связанные с этими товарами, в зависимости от количества тонн материалов, которые она покупает у шахты. Так как товары передаются на сталелитейную фабрику тоже тоннами, учесть издержки просто — передача Э-пассивов аналогична прямым затратам в системе ФБУ.

Но, как было замечено, при перевозке из Перта в Порт-Толбот возникает дополнительный объем ПГ, который нужно связать с грузом. Железная руда плотнее, чем коксующийся уголь, поэтому транспортировка тонны последнего создает больше Э-пассива. В системе распределения Э-пассивов, созданной по мотивам ФБУ, можно точно рассчитать доли, связанные с весом, объемом и расстоянием.

Как и в случае с физическими запасами, Э-пассивы, полученные или произведенные, но не переданные клиентам за выбранный период, сохраняются до будущей передачи. Эта особенность учета Э-пассивов позволяет компаниям оставлять за собой и удешевлять выбросы ПГ из таких фиксированных активов, как заводы и оборудование. Представьте себе сталелитейный завод, который установил доменную печь, тем самым создав долг по ПГ при производстве и перевозке кирпичей, использованных при строительстве печи. Объем «капитализированных» долгов по ПГ можно амортизировать в течение каждого периода полезной жизни печи. В системе учета издержек расходы на приобретение и установку печи распределяются по продуктам, произведенным в ходе ее работы. А в новой системе учета часть Э-пассивов доменной печи распределяется по продукции за определенный период.

О ЧЕМ ОТЧИТЫВАЮТСЯ КОМПАНИИ

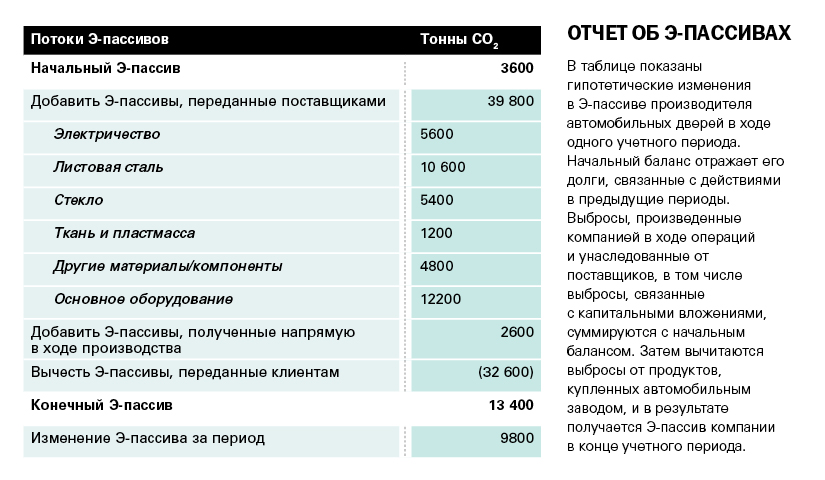

Разобравшись с двумя этапами учета, компании могут сообщить о запасах и потоках Э-пассивов точно так же, как сообщают об уровнях запаса в начале и конце учетного периода, ежегодных покупках сырья, произведенных товарах и стоимости проданных товаров. Их эквивалентами будут общее количество Э-пассивов в начале периода, приобретенные Э-пассивы, общее количество Э-пассивов, произведенное за период, ликвидированные (или проданные) Э-пассивы и общее количество Э-пассивов в конце периода (см. врезку «Отчет об Э-пассивах»).

Некоторые активисты, занимающиеся проблемами окружающей среды, опасаются, что передача всех выбросов из первого диапазона вниз по цепочке клиентам позволит компаниям, выделяющим ПГ в больших масштабах, «уйти в тень». Но так же, как хороший финансовый аналитик видит не только чистую прибыль, но и стоимость проданных товаров и изменения в уровнях запасов, эколог-аналитик может интерпретировать информацию о покупке, производстве и ликвидации Э-пассивов.

ПРЕИМУЩЕСТВА УЧЕТА Э-ПАССИВОВ

Система учета Э-пассивов даст несколько преимуществ. И что самое главное, она исключит двойной учет выбросов, который неизбежен при действующих методах оценки третьего диапазона. Кроме того, она снижает стимулы к манипуляции с результатами. Компания не может уменьшить заявленные выбросы первого диапазона, просто передав производство субподрядчикам, а затем (как это можно делать сейчас) игнорировать выбросы третьего диапазона на основании того, что их учет крайне неточен и данные о них сложно получить из-за удаленности поставщиков и клиентов. В системе Э-пассивов все выбросы ПГ, произведенные сторонним поставщиком, будут переданы компании при покупке товара. Более того, компания не может извлечь выгоду из преуменьшения Э-пассива, переданного клиентам, потому что в этом случае ее общее количество Э-пассива в конце отчетного периода будет неуклонно возрастать. Из этого можно сделать вывод, что клиенты не хотят приобретать ее товары, потому что их производство неэкологично. И наоборот, организация, завышающая Э-пассив, который она передает клиентам ниже по цепочке, столкнется с сопротивлением покупателей, предпочитающих иметь дело с поставщиками, которые меньше загрязняют окружающую среду.

Эта система также позволяет использовать свой собственный стандарт значимости. В данный момент несколько крупных стандартов отчетности КСО требуют от компаний раскрывать информацию в тех случаях, когда проблемы экологии создают для нее финансовый риск. Это позволяет не сообщать о многих процессах, приводящих к выбросам больших количеств ПГ, если они не оказывают большого влияния на финансовые отчеты фирмы. Система Э-пассива может создать отдельный порог значимости для выбросов ПГ вне зависимости от их влияния на финансы.

Наконец, баланс Э-пассивов компании в конце учетного периода стоит подвергнуть аудиту точно так же, как активы и пассивы финансового отчета. Внешние аудиторы (лучше всего — команда, в которую входят инженеры, экологи и бухгалтеры по учету издержек производства) изучат внутренние замеры объемов ПГ и модели распределения, ее приобретения и передачу долгов — особенно в случае товаров и услуг, связанных с большими выбросами ПГ, и сведут баланс Э-пассивов в начале и в конце периода. Аудиторы сверят транзакции клиента, сопряженные с Э-пассивами, с соответствующими действиями на финансовых счетах: если заявленные Э-пассивы будут выглядеть необычно маленькими по сравнению с показателями конкурентов и по сравнению с динамикой товарно-материальных запасов за тот же период, это должно вызвать подозрения.

Начиная с первого этапа производства, для накопления Э-пассивов и переноса их с одного этапа на другой можно использовать технологию блокчейна: это снизит расходы на учет и аудит во всей системе. Блокчейны особенно полезны для регистрации выбросов первого диапазона на каждом этапе, поскольку последующие переносы Э-пассивов всегда должны сходиться с общим объемом первого диапазона в цепочке создания ценности. Концепция Э-пассивов вряд ли приведет к появлению обременительной системы учета, потому что она может работать с существующей инфраструктурой финансового и производственного учета — она просто использует другие единицы измерения: количество выброшенных ПГ, а не деньги или их эквиваленты.

ПРИМЕНЕНИЕ Э-ПАССИВОВ В РАЗНЫХ СФЕРАХ ЭКОНОМИКИ

С требованиями публиковать отчеты об экоустойчивости в основном сталкиваются публичные компании, и чаще всего этого требуют их инвесторы и аналитики. Но если «играть по правилам» будут только они, это простимулирует некоторые фирмы стать полностью частными (а частные компании — сохранить свой статус), чтобы уклониться от измерения параметров окружающей среды. Таким образом, все организации нужно побуждать к тому, чтобы они публиковали отчеты о своих Э-пассивах — в том числе такие крупные частные, как Bechtel, Bosch, Cargill, Koch и Mars, а также те, которые получают финансирование от совместных проектов, партнерств с ограниченной ответственностью, венчурных фирм и компаний прямых инвестиций. От публикации отчетов об Э-пассивах следует освободить только очень маленькие организации, которые производят и наследуют незначительные количества ПГ.

Но ПГ выбрасывают не только корпорации: государственные предприятия и правительственные учреждения, в том числе в отраслях обороны, транспорта, энергетики и здравоохранения, производят и потребляют тонны выбросов, и им тоже следует публиковать отчеты об Э-пассивах.

Достоверные отчеты о ПГ также помогут банкам и инвестиционным фондам отвечать на вопросы о выбросах, которые производят компании из их портфеля. Уже существуют формулы, позволяющие оценить инвестиционные активы на основании таких признаков, как характер обеспечения (например, долг или активы) и степень контроля над этим обеспечением, которую дает инструмент инвестирования. Но хотя эти формулы могут принести пользу, текущие замеры загрязнений — сумма выбросов компании в 1-м, 2-м и 3-м диапазоне — по-прежнему являются в корне неверными по причинам, которые мы описали выше. Система Э-пассивов обеспечивает более надежный способ вычисления общего уровня загрязнения, которое производят объекты, находящиеся в управлении. Благодаря ей у банков и инвестиционных фондов будет гораздо более веское основание влиять на компании, входящие в их портфель.

Система Э-пассивов как метод учета ПГ позволит обойтись без навешивания ярлыков на такие сферы, как добыча ископаемых видов топлива и минералов; компании этих секторов перестанут считать «злодеями», в которые этичные инвесторы не должны вкладывать средства. Подобная практика вряд ли приведет к уменьшению выбросов, потому что в этих сферах не существовали бы такие огромные предприятия, если бы их продукцию не использовали «чистые» компании (с малым количеством выбросов первого диапазона). Предложенный нами метод учитывает тот факт, что деятельность, загрязняющая окружающую среду, интегрирована в разные сектора экономики. Мы призываем все организации, вне зависимости от сферы их деятельности, учитывать выбросы ПГ при разработке, приобретении и продаже товаров.

Пока все ждут новых правил отчетности об Э-пассивах, большие компании — особенно участвовавшие в подписании «Заявления о предназначении корпорации» — могут перейти от слов к делу, добровольно выбрав эту систему и потребовав от своих крупных поставщиков и клиентов сделать то же самое. Это даст им конкурентное преимущество: заботящиеся об окружающей среде потребители и инвесторы получат сигнал, что эта компания вносит реальный, поддающийся аудиту вклад в уменьшение выбросов ПГ. Влияние рынка и конкуренции заставит корпорации включиться в борьбу с изменениями климата, вместо того, чтобы просто публиковать красивые отчеты КСО.

Если правительства решат, что силы конкуренции, созданные благодаря отчетам о влиянии на окружающую среду, недостаточны для того, чтобы уменьшить выбросы ПГ, система Э-пассивов обеспечит их «рельсами», по которым могут двигаться разнообразные «поезда» налогов на выбросы углерода. Они получат возможность ввести похожий на НДС налог на разницу между приобретенными и переданными Э-пассивами. Компании, которые попытаются уйти от уплаты этого налога, передавая производство «грязных» товаров субподрядчикам, скорее всего, столкнутся с тем, что им придется платить поставщикам больше, чтобы компенсировать высокие налоги, которые тем придется уплачивать. Правительства также могли бы ввести налог, похожий на налог на прирост капитала, — налог на Э-пассивы, которые накопились в конце учетного периода в связи с нежеланием клиентов покупать продукцию «грязных» производств. Третий вариант — обложить налогом общий объем приобретенных людьми товаров и услуг, чтобы еще больше привлечь их внимание к проблемам окружающей среды. (Бремя данного налога на малоимущих потребителей можно снизить с помощью квот на выбросы углерода.)

Однако налоги на выбросы углерода не лишены недостатков. Если налог не собирается во всем мире, то его введение в одной из стран может привести к бегству корпораций в те государства, где его нет. Учитывая действующие в данный момент законы о торговле, будет сложно компенсировать невыполнение этих требований с помощью тарифов на загрязнение среды. А в свете геополитических проблем всеобщий налог на выбросы углерода кажется вопросом весьма далекого будущего. Поэтому возможно, что самый быстрый способ начать снижение выбросов ПГ во всем мире — это управлять поведением корпораций с помощью отчетов об Э-пассивах.

ВЫХОД ЗА ПРЕДЕЛЫ «Э»

Данные, накопленные в результате широкого применения системы учета Э-пассивов, могут принести пользу при разработке стандартов для других отчетов КСО. Конечно, ни один метод ведения отчетности не может подходить для всех компонентов КСО. Как мы уже отмечали, КСО не является единой концепцией: сходство экологического, социального и корпоративного управления только в том, что у всех трех отсутствуют финансовые метрики. А разработка системы отчетности, оценки и инвестирования для параметров, которые объединяет только то, чем они не являются, вряд ли приведет к успеху.

Отсутствие общих принципов для этих трех элементов приводит к противоречиям даже в рамках одного отчета КСО. Представим себе, что акционеры требуют от компании уменьшить выбросы ПГ от ее собственных автомобилей, работающих на углеродном топливе. Фирма может перейти на электрические автомобили и тем самым снизить углеродный след. Но что, если поставщики аккумуляторов для этих автомобилей используют олово, тантал, вольфрам и золото, которые добывают заключенные? Или представим себе компанию, которую критикуют и исключают из инвестиционных портфелей за то, что ее отчеты КСО свидетельствуют о большом числе несчастных случаев на рабочем месте. Предприятие может решить эту проблему с помощью автоматизации и аутсорсинга — и в результате показать в следующем году значительное уменьшение числа несчастных случаев. Но что делать с неизмеренными и не вошедшими в отчет увольнениями работников, с тем, как это повлияет на местное население и на поставщиков?

Некоторые сторонники отчетов КСО хотят раздвинуть рамки, чтобы в своем отчете о доходах компания сообщала о денежной стоимости компонентов КСО. Они утверждают, что такой отчет даст более всеобъемлющую картину истинных прибылей компании. Но вычислить ценность многих компонентов КСО — условий труда, социокультурного многообразия в трудовом коллективе и управления — значительно сложнее, чем оценить начисленные в зависимости от будущих потоков денежных средств.

Подумайте о десятках лет, которые бухгалтеры потратят только на то, чтобы поместить человеческие ресурсы в балансовую ведомость компании, дабы подтвердить заявление директора о том, что «сотрудники — наш самый ценный ресурс». Эти усилия окажутся напрасными, потому что оценка стоимости будет либо незначимой (например, через количество средств, потраченных на наем и обучение работников), либо субъективной и не доступной для проверки.

Более того, еще сложнее — или вообще невозможно — найти формулу, в которую вошла бы ценность самых разных компонентов КСО: для этого понадобился бы общепринятый этический кодекс для решения связанных с КСО компромиссов, упомянутых выше. Можно даже сказать, что, рассматривая разнообразные, не связанные с финансами результаты как единую концепцию, сторонники КСО помешали тщательно проанализировать способы измерения каждого из компонентов КСО и методы раскрытия информации о них.

Так как нам сделать отчеты КСО лучше? Мы предлагаем, начав с важных проблем, понять, какие варианты решения хороши, какие плохи и какие мы уже можем точно замерять. Если речь идет о трех компонентах КСО, то отчитываться легче всего по вопросам, связанным с окружающей средой, поскольку они включают в себя объективные измерения физических величин — количества газов, твердых веществ и жидкостей, которые компании используют и производят. Это хорошая новость, поскольку самый легкий для измерения компонент также представляет наибольшую опасность для человечества.

Подход, очерченный здесь, годится и для оценки влияния компании на общество, но публикация отчетов представляет более серьезную проблему, поскольку мнения о желательном и нежелательном в социальной сфере сильно разнятся. Как и в случае с выбросами ПГ, можно начать с тех сторон, которые — по всеобщему мнению — нужно ликвидировать — например, небезопасные условия труда, детский и рабский труд, взяточничество и коррупция. Несмотря на то, что вышеперечисленные явления подвергаются практически всеобщему осуждению, многие компании до сих пор в неявной форме принимают их как неизбежное зло. Мотивировать организации и потребителей на борьбу с ними могла бы система учета С-долгов, которая бы учитывала применение этих методов.

Самым проблематичным из трех компонентов КСО является компонент корпоративного управления. Управление — это процесс, а не результат. Хорошее управление имеет ценность только в том случае, если оно приводит к лучшим результатам в области финансов, окружающей среды или общества. Пока люди, которые борются за хорошее управление, не предоставили обоснованные параметры результатов, компаниям следует относиться к корпоративному управлению так, как сейчас они относятся к внутреннему управлению — с качественным раскрытием информации и внешним аудитом, которые выявляют соответствие компании законодательным стандартам.

Фокусируя внимание на замерах ПГ, мы не отрицаем значимость других вредных воздействий на почву, воду и биологическое разнообразие. Мы не стремимся преуменьшить пользу улучшения корпоративного управления и взаимодействия с обществом. Но мы призываем сосредоточиться на том, что можно сделать уже сейчас: улучшить измерение выбросов ПГ и связанную с ним отчетность — интегрированным, всеобъемлющим и достоверным методом. Возможно, уроки, извлеченные из применения данного подхода, послужат моделью для оценки других действий, влияющих на окружающую среду и общество.