В десятке мировых лидеров по капитализации в 2025 году пять корпораций — Apple, Microsoft, Alphabet, Amazon и Meta* Platforms — экосистемы. Они объединили вокруг себя значительное количество независимых компаний, которые создают собственные продукты с применением технологий оркестратора экосистемы либо взаимодействуют со своими клиентами через его платформы. Участники экосистем предлагают клиентам продукты, создать которые по отдельности они были бы не в состоянии. В чем особенности и риски бизнес-модели?

Эволюция диверсифицированных групп

Современные экосистемы являются новой бизнес-моделью, отличающейся от диверсифицированных групп компаний — бизнес-модели, существующей испокон веков и по-прежнему доминирующей на многих рынках. Такие конгломераты, как южнокорейские чеболи (Samsung, Hyundai), индийские бизнес-дома (Tata Group, Reliance Industries), холдинговые компании в Турции (Koc Holding, Sabanci Holding), финансово-промышленные группы в России (АФК «Система», «Интеррос»), занимают устойчивые позиции в списках крупнейших региональных и глобальных компаний. Но многие диверсифицированные группы сталкиваются с критикой в свой адрес из-за размытости фокуса, неэффективности управления и, как следствие, с так называемой «скидкой за конгломерат» (когда рынки капитала оценивают их ниже, чем сумму их составляющих). Экосистемы же стремительно усиливают свое влияние на мировую экономику: по оценкеMcKinsey, доля экосистем в общей глобальной выручке вырастет с текущих нескольких процентов до 33% к 2030 году (речь об общем пироге размером более $300 трлн).

Читать также: Новые правила: как экосистемы Google и Alibaba меняют принципы стратегии

В чем отличия современных экосистем от классических конгломератов? Диверсифицированные группы могут включать в себя бизнесы, сфокусированные на совершенно различных сферах (например, металлургию, ЖКХ, розничную торговлю), а их потребители могут не пересекаться между собой (физические лица, корпоративные клиенты, государственные органы и т.д.). Даже при работе с одной и той же клиентской группой дифференцированные холдинги могут предлагать ей не связанные в единые пакеты продукты и услуги. Ключевая логика конгломератов — диверсификация акционерных рисков и управление рисками жизненных циклов отраслей, в которых работают бизнес-единицы соответствующей группы.

Экосистемы же нацелены на покрытие различных потребительских потребностей одной клиентской группы. Они адресуют потребности более удобными и связанными между собой решениями, замыкая пользователя в рамках одной экосистемы в течение длительного срока. В определенном смысле экосистемы базируются на модели фундаментальных человеческих потребностей чилийского экономиста Манфреда Макс-Нифа, который вводит понятие «удовлетворителей» существующих потребностей.

Для привлечения и удержания клиентов экосистемные игроки используют два основных инструмента.

- Цифровые платформы и/или технологии, являющиеся ядром экосистемы и лежащие в основе взаимодействия ее участников и их клиентов.

- Партнерства с независимыми игроками, совместно с организатором экосистемы создающими набор продуктов и сервисов, которые закрывают широкий набор потребностей целевой клиентской группы.

Еще одно отличие экосистем от диверсифицированных групп — нацеленность на партнерства независимых игроков: они способны удовлетворять широкие потребности аудитории, которые не могут быть удовлетворены игроками по отдельности. Экосистемы берут начало из природного, натурального мира, основанного на взаимодействии большого количества разнообразных организмов. Как и в природе, различные участники экосистемы обеспечивают выживание и развитие друг друга.

При этом экосистемы сложно отнести к какой-либо отдельной отрасли. Rakuten или Amazon, например, вовлечены в совершенно различные сферы деятельности — кредитование, медиа, развлечения, розничную торговлю, доставку еды и путешествия.

Читать также: Сила экосистемы

В качестве примера развития экосистемы можно привести компанию Apple. Первые модели iPhone привлекли аудиторию своим дизайном и мощью, при этом они, по большому счету, предлагали те же самые сервисы, что и модели BlackBerry и Nokia. Самостоятельно Apple была не в состоянии предложить пользователям многообразие пользовательских приложений. Лишь в 2008 году, окончательно осознав гигантский потенциал экосистемной модели и подготовившись к его реализации, компания открыла платформу App Store для внешних разработчиков, предложив им открытый программный интерфейс и инструментарий. Журнал Wired назвал это «определяющим моментом в истории персональных устройств и вычислений». Apple стала оркестратором экосистемы, объединив сотни тысяч независимых поставщиков решений. В дальнейшем Apple вовлекла в нее медийные компании, платежные системы и многие другие компании. Как сказал в 2011 году генеральный директор Nokia Стивен Элоп, «наши конкуренты не забирают нашу долю рынка с помощью устройств; они забирают ее с помощью целых экосистем».

Вектора развития экосистем

Партнерства, развиваемые экосистемами, в соответствии с подходом компании BCG, развиваются в двух основных направлениях.

- Экосистемы решений, основанные на какой-либо технологии оркестратора экосистемы, лежащей в основе продуктов, предлагаемых ее независимыми, комплиментарными участниками.

- Транзакционные экосистемы, в основе которых лежит централизованная платформа, через которую независимые поставщики продуктов или услуг взаимодействуют со своими клиентами.

Экосистемы решений в каком-то смысле можно считать эволюцией диверсифицированных групп компаний. Независимые игроки добровольно подключаются к экосистеме, создавая свои инновационные продукты на основе технологии оркестранта. При этом они не управляются основной компанией и не являются частью общей корпорации.

В качестве примера можно привести экосистему Amazon Alexa. Amazon, организатор, фокусируется на ядре экосистемы — голосовом помощнике, основанном на искусственном интеллекте и облачных решениях, в то время как независимые производители (Samsung, LG, Bose, BMW, Uber, Spotify и многие другие) создают на базе Alexa свои уникальные продукты. Выигрывают все участники экосистемы — Alexa обучается, а независимые производители получают возможность создавать решения, которые были бы недоступны им при самостоятельном развитии. Amazon, признавая ограничения собственных компетенций, тоже активно использует внешние технологии, в частности Anthropic, для развития собственной экосистемы.

Попытки создания диверсифицированного предложения в рамках одной группы компаний привели бы к появлению неповоротливых управленческих структур, которые тормозили бы развитие и неизбежно проигрывали более динамичным и сфокусированным конкурентам. Формирование принципиально различающихся компетенций, ресурсов, а также управление большим количеством совершенно разных производителей физических и цифровых товаров и услуг не под силу даже мировым технологическим лидерам.

Тренд на специализацию в последние годы затронул и диверсифицированные группы компаний. Уже упомянутая сложность и неэффективность управления не связанными между собой бизнесами привела к многочисленным разделениям диверсифицированных групп на отдельные составляющие. В качестве примера можно привести корпорацию Honeywell. В соответствии с планом, объявленным в 2024 году, корпорация выделила в отдельные структуры свой бизнес по производству специальных материалов (Solstice Advanced Materials) и свое аэрокосмическое подразделение (Automation and Aerospace Technologies). Hewlett-Packard разделилась на две независимые корпорации в 2015 году — HP Inc., которая занимается персональными компьютерами и принтерами, и Hewlett Packard Enterprise, сфокусированную на облачных решениях, серверах и прочих услугах для корпоративных клиентов. Каждая из выделенных компаний специализируется на своих сегментах и развивает уникальные для своей отрасли компетенции.

Таким образом, экосистемы решений отражают два глобальных тренда, существенно меняющих мировой бизнес-ландшафт.

- Переход от многопрофильных диверсифицированных групп компаний к более сфокусированным и динамичным независимым игрокам.

- Добровольное объединение независимых игроков в экосистемы на базе общей якорной технологии, которое повышает ценность и для оркестратора экосистемы, и для ее участников.

Задача организатора экосистемы, в отличие от диверсифицированной группы, заключается не в прямом управлении входящими в нее компаниями, а в координировании и партнерстве с ее участниками и совместного повышения общей привлекательности экосистемы в глазах потребителя.

Транзакционные экосистемы представляют из себя разнообразные платформы и являются намного более распространенными. В качестве примера можно привести стриминговую платформу Spotify, объединяющую музыкальные лейблы, издательства и миллионы независимых авторов, а также более 700 млн активных потребителей контента. К транзакционным экосистемам можно отнести и таких гигантов, как Microsoft Azure, Amazon Marketplace, Tencent.

Российские «эгосистемы»

Крупнейшие российские экосистемы, такие как «Яндекс», МТС, «Т-Технологии» и другие, в значительной степени сфокусированы именно на транзакционной модели. При этом они ближе к традиционным диверсифицированным корпорациям, которые нацелены на самостоятельное управление разнородными активами, с тем отличием, что в их основе лежит общее технологическое ядро. Крупнейшие российские экосистемы сформировались вокруг основного бизнеса корпорации и его клиентской базы — будь то банк, поисковая система или мобильный оператор. При этом большинство составляющих экосистемы — электронная коммерция, операторы мобильности, туристические агрегаторы, онлайн-кинотеатры и т.д. — являются дочерними компаниями соответствующих корпораций и имеют одну общую цель: наращивание и монетизацию аудитории, единой для всех сервисов. В результате основной бизнес усиливает свои конкурентные позиции, а корпорация в целом получает дополнительные значимые источники доходов.

В связи с этой основополагающей логикой российские экосистемы оперируют двумя ключевыми терминами.

- Липкость (stickiness) — способность экосистемы привязывать потребителя к своим сервисам и делать непривлекательным и невыгодным его выход за рамки экосистемы.

- LTV (lifetime value) — совокупная прибыль от клиента по всем предлагаемым сервисам в течение всего его срока нахождения в рамках экосистемы.

Партнерства с независимыми игроками и в России являются важным элементом развития экосистем. Такими игроками могут быть и транзакционные субэкосистемы — платформы (например, маркетплейсы, агрегаторы путешествий или медицинских услуг). При этом часто субэкосистемы — дочерние компании общей корпорации, которые находятся под ее активным стратегическим, финансовым, маркетинговым, операционным управлением. Например, экосистема «Яндекса» включает в себя несколько платформ, таких как «Яндекс Маркет», «Яндекс Афиша», «Яндекс Go», объединяющих независимых поставщиков товаров и услуг, с одной стороны, и их многочисленных пользователей — с другой.

В результате к российским экосистемам можно с некоторой долей иронии применить термин «эгосистемы», отражающий их стремление самостоятельно контролировать весь клиентский путь и повышать липкость экосистемы, удовлетворяя максимально широкий спектр потребностей своих клиентов. В случае успешной реализации удается эффективно монетизировать клиентскую базу и повысить LTV клиентов для материнской корпорации.

Повышение липкости — основополагающая логика российских экосистемных игроков.

Пожалуй, главным исключением из этого тренда является экосистема решений, формирующаяся вокруг голосового помощника Алиса компании «Яндекс». Конечно, в первую очередь Алиса интегрируется с другими сервисами «Яндекса»: браузер и поиск, умный дом, автономный транспорт, такси и другие. Но также, по аналогии с Amazon Alexa, Алиса активно интегрируется с независимыми производителями, такими как Samsung, Xiaomi, LG, Electrolux, Bosch, Siemens. Пока, правда, доля подобных партнерств составляет незначительную часть общего бизнеса экосистемы.

Ключевой критерий, позволяющий провести границу между экосистемой и диверсифицированной группой компаний, — наличие объединяющей внутренней цифровой технологии и платформы, создающей принципиально новые возможности для развития и реализации синергий, недоступных для многопрофильных холдингов, владеющих и управляющих не связанными друг с другом бизнесами. Далеко не всем российским экосистемам удалось построить эффективную внутреннюю технологическую платформу, действительно объединяющую общую клиентскую базу и позволяющую предлагать ей различные, взаимоувязанные сервисы. При отсутствии подобной взаимосвязанности экосистема остается, скорее, традиционной группой независимых компаний — с вытекающими из этой модели сложностями и неэффективностью управления.

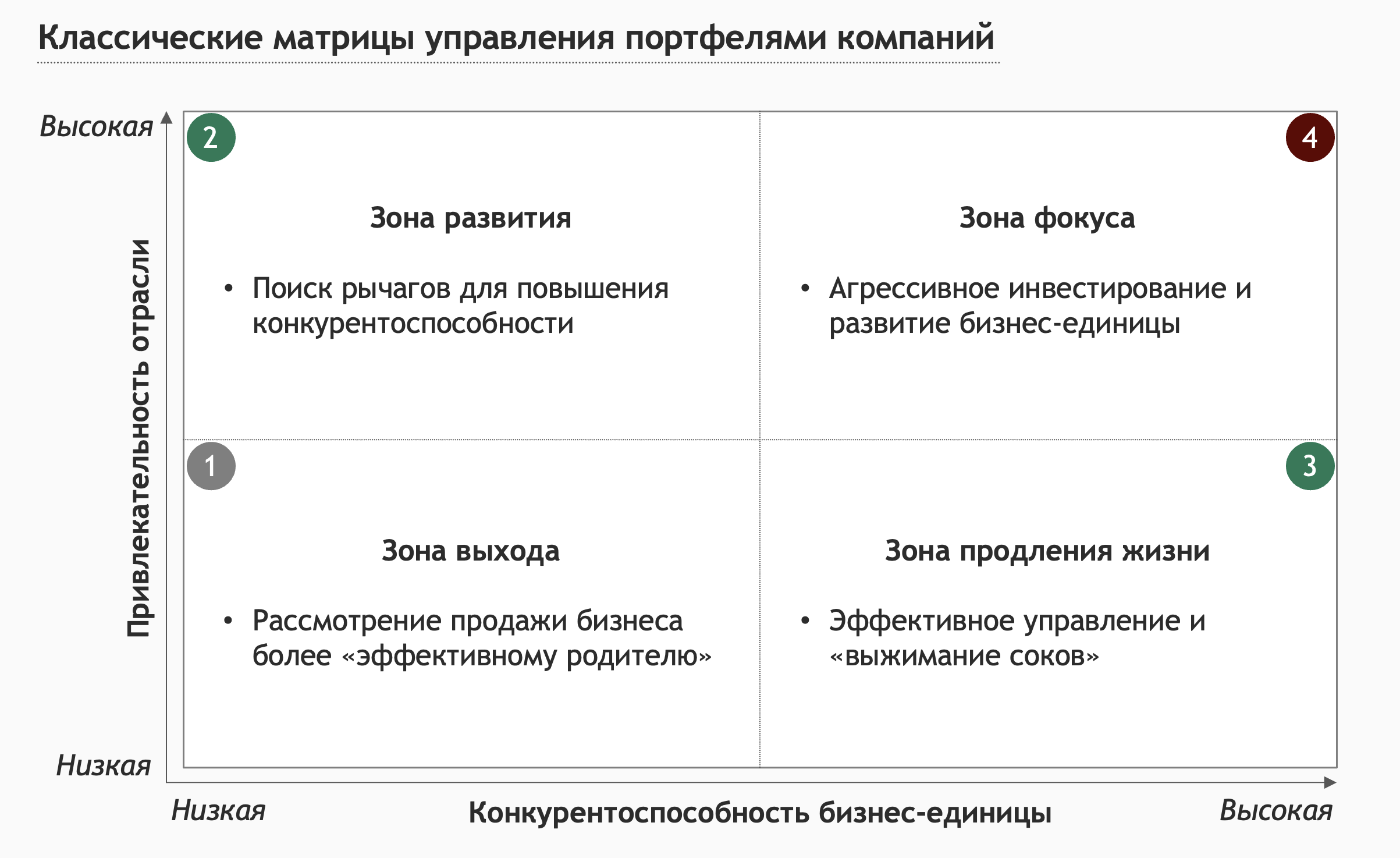

Экосистемная матрица

В мире корпоративных стратегий для диверсифицированных групп существуют классические инструменты — например, матрицы BCG, McKinsey или «Матрица направленной политики» Shell. Их общая логика — независимый взгляд на каждую из бизнес-единиц, входящих в портфель, через два ключевых параметра: привлекательность отрасли, в которой работает бизнес-единица, с точки зрения размера, роста и маржинальности, и сила или потенциал бизнес-единицы в данной отрасли. Сильные позиции в привлекательной отрасли предполагают приоритетное внимание и агрессивные инвестиции. Если же отрасль непривлекательна или актив не имеет в ней существенного потенциала, стоит рассмотреть вопрос о выходе из данного бизнеса.

Существенный недостаток данных инструментов — игнорирование вопросов синергий между активами. Каждый бизнес рассматривается по отдельности, без взаимосвязи с другими активами группами.

На практике корпоративные управленцы, конечно, ищут механизмы повышения взаимодействия между портфельными активами. Так, группа компаний, включающая сеть отелей, медицинский бизнес и производителей FMCG- продукции, может рассматривать способы взаимодействия между компаниями, например, через кросс-продажи и маркетинговые коллаборации. Внутригрупповые взаимодействия повышают эффективность каждой из компаний, однако они по-прежнему остаются самостоятельными бизнесами, работающими со своими клиентами и не объединенными какими-либо общими платформами и технологиями. Если актив находится в непривлекательной отрасли или занимает слабые позиции в привлекательной отрасли, даже внутренние взаимодействия могут быть недостаточным аргументом для его сохранения в портфеле.

Для управления сервисами, входящими в современные российские экосистемы, нацеленные на повышение липкости экосистемы в целом и LTV клиента, больше подходит «экосистемная матрица». В отличие от классических стратегических инструментов она дифференцирует экосистемную логику от традиционного управления портфелями разнопрофильных активов.

«Экосистемная матрица» основана на следующей логике.

1. Зона выхода из сервисов. Отрицательный вклад сервисов в LTV, а также отсутствие очевидных синергий с другими сервисами экосистемы предполагают отказ экосистемы от данных активов, так как они не приносят дополнительной ценности ни самостоятельно, ни через взаимодействие с другими экосистемными сервисами.

2. Зона поиска прибыли. Находящиеся в этом сегменте сервисы являются убыточными как самостоятельные бизнесы, при этом за счет перетока пользователей внутри экосистемы они приносят дополнительную ценность экосистеме через другие сервисы. Задача экосистемы — найти рычаги по выводу подобных сервисов на операционную прибыль или напрямую, или через аргументированное аллоцирование доходов и расходов

3. Зона поиска синергий. Сервисы в данном сегменте являются прибыльными как самостоятельные бизнесы, при этом они не повышают липкость экосистемы и не приносят синергетических эффектов для других сервисов. Здесь возникает вопрос — является ли данная экосистема «оптимальным родителем» для подобных сервисов? Приоритетным решением является поиск новых идей для интеграции сервисов в экосистему. В противном случае возможно рассмотрение вопроса об их продаже другой экосистеме, которая смогла бы эффективнее интегрировать сервис со своими предложениями, или выделение в качестве самостоятельных эффективных бизнесов с возможностью последующей продажи. Примеры уже есть — в марте стало известно, что «Яндекс» продает бизнес Авто.ру компании «Т-Авто», входящую в группу «Т-Технологии».

4. Зона фокуса экосистемы. Это — ядро экосистемы, сервисы, повышающие LTV и ее общую липкость. Именно здесь должен находиться фокус внимания и ключевой источник роста. И именно эта группа сервисов призвана дифференцировать экосистему от других игроков, повышать ее общую ценность и уникальность в глазах потребителя.

Ключевая дифференциация экосистем

Дискуссии вокруг преимуществ фокусирования бизнесов или их диверсификации продолжаются десятилетиями и решаются различными акционерами и корпорациями по-разному. Дифференцированные группы компаний позволяют акционерам достигать эффекта охвата и митигировать флуктуационные риски отраслей, в которых работают их дочерние компании. При этом конгломераты могут сталкиваться с неэффективностью управления и медлительностью в принятии решений, что приводит к пресловутой «скидке за конгломерат». Узкопрофильные компании, с другой стороны, работают с меньшими аудиториями, подвержены отраслевым динамикам, а также могут проигрывать разнопрофильным конкурентам в силу их масштаба, огромных клиентских баз и способности завлекать потребителей взаимоувязанными наборами услуг, закрывающих широкий спектр потребностей.

Современные экосистемы представляют из себя эволюционную бизнес-модель, основанную на цифровых платформах и продуктах, позволяющих удовлетворять различные клиентские потребности с помощью широкого круга независимых партнеров. В силу своих корней — основы бизнеса оркестратора (поиск, банк, телеком и т.д.), а также из-за специфики российской экономики, характеризующейся низким уровнем доверия между участниками рынка, российские экосистемы нацелены на «закрытую» модель развития. Они концентрируют под своим управлением различные, зачастую не связанные сервисы. Чтобы избежать недостатков, свойственных диверсифицированным группам компаний, экосистемы должны фокусироваться именно на взаимоувязанности своих сервисов, обеспечении внутренних синергий между сервисами и повышении общей липкости и LTV клиентов.

«Экосистемная матрица», в отличие от традиционных стратегических инструментов, таких как матрицы BCG и McKinsey, призвана фокусировать внимание экосистемных игроков именно на подобных сервисах и помогать им избегать ошибок и недостатков диверсифицированных групп компаний. Пока же такие бизнесы, как Lamoda и Whoosh, удерживают свои лидирующие позиции в своих сегментах, несмотря на агрессивные попытки экосистемных игроков — например, МТС Юрент и «Яндекс Ultima» — использовать свои клиентские базы для выхода в их ниши.

Читайте также: