То, что советуют деловым лидерам консультанты по стратегии и менеджменту, оказывается по большей части ненадежным и бесполезным. И все потому, что наши наставники недооценивают силу случая. Авторитетные специалисты анализируют работу компаний, которые добились выдающихся успехов, и подают свои выводы как истину в последней инстанции, а между тем эти результаты могут быть не более чем следствием удачного стечения обстоятельств. Управленцы гордо рассуждают о достижениях своих предприятий, хотя, возможно, им просто повезло. К сожалению, почти никто не дает научно обоснованных ответов на важные для любого руководителя бизнеса вопросы касательно того, как достичь совершенства в своем деле: «Опыт каких компаний стоит изучать? Что их отличает от других? Как нам сделать так же?».

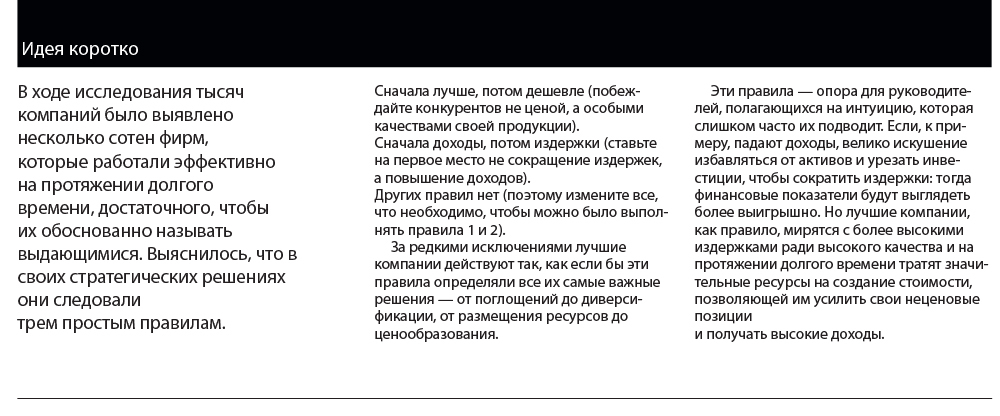

Разочарованные отсутствием полноценного исследования, мы сами изучили тысячи компаний и в итоге выделили из этой массы несколько сотен фирм, которые работали хорошо в течение долгого времени — достаточно долгого, чтобы можно было отнести их к разряду выдающихся. И тут мы обнаружили нечто такое, что нас поразило. Вся эта многовариантность факторов, определявших эффективность компаний, сводилась к трем простым на первый взгляд правилам. 1. Сначала лучше, потом дешевле. Иными словами: побеждайте конкурентов не ценой, а особыми качествами своей продукции. 2. Сначала доходы, потом издержки. То есть прежде всего делайте упор не на сокращение издержек, а на повышение доходов. 3. Других правил нет, поэтому измените все, что необходимо, чтобы вы могли выполнить правила 1 и 2.

Правила эти не предписывают конкретных действий и даже не заменяют собой общую стратегию. Это — основополагающие идеи, руководствуясь которыми компании с годами выходили на высочайший уровень. Как до них додумались руководители этих организаций? Этого мы не знаем — как не знаем и того, насколько вообще целенаправленно воплощали их первые лица компаний. Тем не менее и нынешние, и будущие управленцы вполне могут опираться на эти правила и, следуя им, повышать шансы своих компаний занять, причем надолго, место в ряду лучших.

За рамками прописных истин

Заняться этим исследованием нас заставило то обстоятельство, что последние 30 лет все популярнее становятся статьи и книги, «изучающие успехи» бизнеса. Самые, наверное, известные из них — «В поисках совершенства» Томаса Петерса и Роберта Уотермана (1982) и «От хорошего к великому» Джима Коллинза (2001), но есть и много других. Однако все эти произведения не позволяют нам судить, правда ли все те компании, которые приводятся там в качестве примеров, такие уж и выдающиеся. Его величество случай может вдруг — на год, на два, даже на десять лет — вывести в дамки среднюю компанию, а потом у нее начнется полоса неудач. Если мы не знаем наверняка, что высокая эффективность описанных в книжках компаний обусловлена чем-то еще кроме везения, то точно ли нам надо перенимать их опыт?

Мы взялись именно за проблему счастливого случая. Чтобы докопаться до истины, нам предстояло перелопатить тонны информации. И мы начали с самой большой, какую только нам удалось раздобыть, базы данных: в ней сведения о 25 тысячах компаний, акции которых торговались на американских биржах с 1966 по 2010 год. Эффективность компаний мы оценивали по рентабельности активов (ROA), показателю, который отражает хорошие, стабильные результаты, в отличие, скажем, от совокупного дохода акционеров, который может свидетельствовать не столько о работе компании в целом, сколько о капризах фондового рынка и изменении ожиданий инвесторов. Компании с лучшими результатами (они были из девяти отраслей) мы разделили на две категории. Первая — «чудотворцы»: по ROA они так часто попадали в первые 10% среди этих 25 тысяч, что их высокая эффективность вряд ли объясняется лишь счастливым случаем. Вторая категория — «стайеры»: они попадали в первые 20—40% и опять-таки слишком часто, чтобы это списать исключительно на везение. Компании обеих категорий мы считаем выдающимися. Чтобы было с чем их сравнивать, мы выбрали еще некоторое количество компаний из категории «среднестатистических» (см. врезку «Об исследовании»).

К «чудотворцам» мы отнесли в общей сложности 174 компании, к «стайерам» — 170. Все они далеко оторвались от конкурентов по показателю ROA. (Заметим, что мы проштудировали 19 самых известных работ, в которых анализировался успех якобы выдающихся компаний, и из них нашим требованиям отвечали от силы лишь 12%, даже из категории «стайеров».)

Как выясняется, выдающиеся компании бывают самых разных типов и размеров. В наш список вошла многоотраслевая инновационно-производственная 3М с ее широчайшим ассортиментом, но в него же мы включили и WD-40, выпускающую один-единственный незапатентованный продукт: изначально он предназначался для предотвращения коррозии на ядерных ракетах, но потом оказалось, что им хорошо смазывать петли, очищать поверхности от самых разных загрязнений и т. д. Конечно, мы выбрали вездесущую McDonald’s — но также и сеть кафе-закусочных Luby’s, у которой было всего-то лишь 43 заведения (теперь почти 100). Нашим критериям соответствует IBM — а также Syntel, хотя в то время она была в 200 раз меньше IBM.

Чтобы понять, на чем держится высочайшая эффективность, мы разбили компании каждой из девяти отраслей на тройки: в каждую тройку вошло по одной компании из трех категорий («чудотворцев», «стайеров» и «среднестатистических»). Мы тщательно подбирали эти трио по сравнительной величине компаний и периоду частичного совпадения показателей важной для нас эффективности. Нас интересовали различия в методах работы, которые могли бы объяснить выявленные нами различия в эффективности. Например, если более высокая рентабельность активов «чудотворцев» была связана главным образом с более высокой валовой прибылью, мы старались выяснить, что для этого делалось. Если компания выделялась особо умелым использованием основных фондов, мы старались понять, как она освоила эту науку. Если данные позволяли, мы выстраивали финансовые модели, чтобы оценить влияние этих различий на эффективность работы. Для примера: Heartland Express, «чудотворец» из отрасли грузовых автомобильных перевозок, вырвалась вперед по показателю ROA исключительно за счет высокой валовой прибыли, полученной благодаря более высоким ценам на свои услуги. Мы пересчитали финансовые показатели Heartland без этой надбавки и с удовлетворением увидели, что именно ценообразование компании убедительно объясняло ее более высокую валовую прибыль и, как следствие, лучшую рентабельность активов.

Дальше началась путаница. Мы снова и снова безуспешно пытались выделить заметные и стабильно релевантные особенности бизнес-методов. Допустим, сначала казалось, что в отрасли грузовых автомобильных перевозок лучшие финансовые показатели объяснялись отказом от слияний и поглощений. Но в истории самой финансово благополучной Heartland был 15-летний период, когда она обогнала остальных и по количеству таких сделок. Однако нельзя сказать, что в других отраслях пристрастие к приобретениям стабильно было положительным фактором, поскольку в пищевой промышленности, например, Wrigley («чудотворец») и Rocky Mountain Chocolate Factory («среднестатистическая» компания) росли органически, а Tootsie Roll («стайер») свой рост в основном «покупала».

Так в чем же секрет? Равнение на потребителя? Нет. Инновации? Готовность рисковать? Нет и еще раз нет. Все эти факторы в более или менее равной мере характерны для компаний и с превосходными, и с хорошими, и со средними результатами. В какой-то момент мы сдались и признали: «Бывает по-разному».

А может, думали мы, все дело в том, что компании преуспевают, только если они заключают стоящие сделки, разрабатывают нужные инновации и тщательно взвешивают риски, на которые идут? Но это все — прописные истины, такие же бесполезные, как и стандартные советы бизнесменам от школы менеджмента, учащей их «делать правильно». Подбирайте подходящих людей! (Как будто кому-нибудь нужны неподходящие!) Придерживайтесь четкой стратегии! (Что, кто-нибудь специально разрабатывает нечеткую стратегию?) Давайте покупателям то, что им нужно! (Можно подумать, кто-нибудь нарочно дает им ненужное!) Все эти советы мы позаимствовали в проштудированных нами книжках, красочно описывающих истории успеха.

И мы стали копать дальше.

Толковая концепция стала вырисовываться у нас только после того, как мы в своей гипотезе резко сместили акценты: переключились с того, что компании делали, на то, как они думали. И только после этого нам удалось отвлечься от сбивающего с толку бесконечного разнообразия методов работы компаний и представить себе, как они рассуждают о том, что им делать. И тут мы обнаружили явную закономерность. К примеру, рассматривая вопрос о поглощениях, «чудотворцы» словно следовали нашим правилам: заключали сделки, которые укрепляли их неценовые конкурентные позиции и открывали им возможность получать невероятно высокие доходы. Это относилось и к другим факторам — от диверсификации до выбора узкой специализации, от глобализации до ориентации только на свой внутренний рынок. Складывалось впечатление, что важно лишь одно условие: следовать правилам.

Правила эти, вне всякого сомнения, — не прописные истины. Вполне могло оказаться, что борьба с конкурентами при помощи низких цен систематически приносит больше прибыли или что выдающиеся финансовые результаты определяются прежде всего низкими издержками. Могло, но не оказалось.

Правило 1 Сначала лучше, потом — дешевле

Каждой компании приходится выбирать. Либо она существует за счет факторов, не имеющих отношения к цене продукции, — прославленного бренда, неповторимого стиля, уникальных технических характеристик продуктов, их долговечности и удобства в использовании, — либо во всем этом она довольствуется более или менее приемлемым уровнем и пытается привлечь потребителей более низкими ценами. Компании-«чудотворцы» в подавляющем большинстве случаев выбирают первое. «Среднестатистические» компании обычно делают ставку на цену, а у «стайеров» в этом отношении нет явных пристрастий.

Например, в 1980 году, когда на американском рынке грузовых автоперевозок отменили госрегулирование и работающим на нем компаниям надо было как-то выделяться на фоне соперников, перед ними открылось множество новых возможностей для роста. Однако Heartland, из наших «чудотворцев», не стала активно осваивать новые регионы и расширять свою потребительскую базу; она решила, что для нее куда важнее гарантировать надежность и своевременность обслуживания независимо от степени сложности или непредсказуемости запросов своих заказчиков. Эта «неценовая» стратегия принесла Heartland ту 10-процентную ценовую надбавку, которая обеспечивала ей стабильно высокую прибыль.

В противоположность ей Werner Enterprises, «стайер» в нашем грузоперевозочном трио, расширялась и за счет масштаба (она, по сути, обслуживает всю континентальную часть США), и за счет широкого ассортимента услуг. На этом пути не обойтись без потерь. Во-первых, масштаб и диверсификация помешали Werner выгодно отличиться от конкурентов качеством своих услуг, как это удалось Heartland, и устанавливать на них такие же высокие цены. Во-вторых, ради эффекта масштаба она порой бралась за менее прибыльные дела, чтобы не простаивали ее автомобили, то есть активы использовались на должном уровне. Благодаря высокому качеству своих услуг Werner добивалась очень приличных финансовых результатов (в конце концов, она — «стайер»), но так и не стала «чудотворцем».

На роль «среднестатистической» компании в этой тройке мы выбрали P.A.M. Transportation Services (PAM). У нее более узкий круг потребителей и меньший ассортимент услуг, чем у Werner, а надежный поток заказов она обеспечивала себе за счет более низких цен. Как ни странно, но, когда спрос в отрасли превысил предложение, оказалось, что PAM не хватает водителей, а неиспользуемых активов у нее, наоборот, в избытке. Ради нужной рентабельности она освоила контрактую систему, сконцентрировавшись на автомобильных перевозках. Когда у автомобилестроителей настали трудные времена, это ударило и по PAM. Сама по себе узкая специализация ни хороша, ни плоха — Heartland ведь это не помешало преуспевать. Но PAM решила держаться на плаву за счет низких цен. Она не следовала правилам. Когда лучшие компании в конкурентной борьбе отказываются от ставки на исключительность своих услуг и качества, их финансовые результаты обычно становятся хуже. К примеру, мы включили в число «чудотворцев» производителя бытовой техники Maytag, но только за конкретный отрезок времени. С 1966-го по середину 1980-х рентабельность активов Maytag неизменно была на уровне самых сильных 10% — благодаря лучшей в отрасли продукции, виртуозной рекламе (ее главный герой «Ol’ Lonely», мастер, чинивший стиральные машины, из-за высокого качества новинки Maytag оказался не у дел и от скуки навсегда впал в уныние) и разветвленной системе продаж, состоявшей из десятков тысяч независимых дилеров.

Но с появлением гипермаркетов положение дел в рознице резко изменилось. Maytag, чтобы устоять, расширила ассортимент и ценовые позиции, что поставило под угрозу ее репутацию производителя товаров класса премиум. Финансовые результаты стали существенно хуже, и в 2006 году компанию приобрела Whirlpool. Опять-таки, в диверсификации линейки продуктов при изменении отрасли ничего ужасного нет. Но Maytag лишилась своих неценовых достоинств и, несмотря на негативные последствия новой стратегии, не стала за них бороться.

Мы вовсе не считаем, что компания вправе игнорировать свою относительную ценовую позицию, — так же, как компания, работающая в секторе низких цен, не может позволить себе игнорировать качество своей продукции. Мы лишь хотим сказать, что чаще всего выдающиеся финансовые результаты объясняются не более низкими, чем у других, ценами, а выдающимися потребительскими свойствами их товаров. Компании, которые мечтают о стабильно высокой прибыли, должны придерживаться соответствующих этому правилу стратегий и избегать не соответствующих.

Обратите внимание на слово «сначала» в формуле «сначала лучше, потом дешевле». Если изменяется ситуация на рынке, как произошло в случае Maytag, вы можете снижать свои цены, не отступая при этом от правила. Важно не то, что ваши новые цены ниже прежних, а то, что они, как и раньше, выше, чем у конкурентов. Когда Maytag диверсифицировалась, ей надо было идти только в те сегменты, где она могла гарантировать высочайшее качество, даже если в них ей пришлось бы устанавливать цены более низкие в сравнении с теми, по которым она всегда продавала свою продукцию.

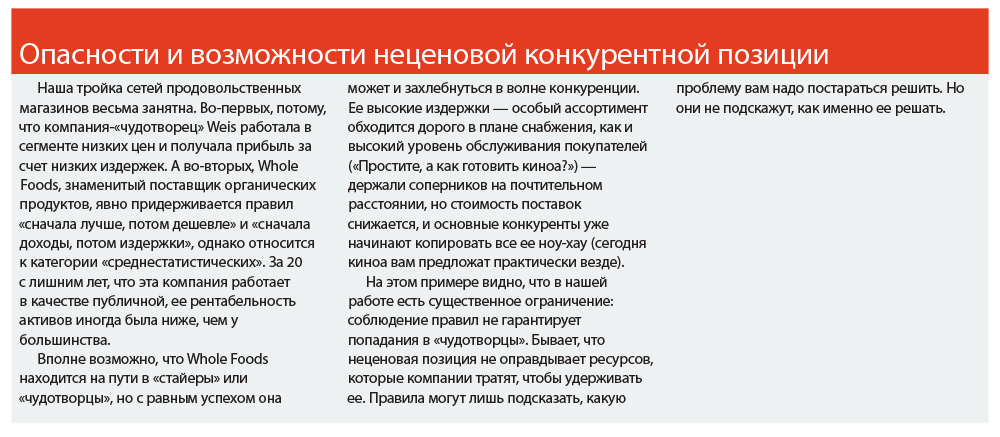

Удерживать на рынке лучшие позиции за счет уникальности и качества при всех плюсах такой стратегии небезопасно — компании приходится неустанно сражаться с соперниками, которым удалось раскусить секрет ее успеха. Как минимум конкуренты-подражатели могут запутать потребителей и «смазать» дорогой ценой доставшуюся компании ее неповторимость. В худшем же случае они могут даже придумать «формулу успеха» получше (см. врезку «Опасности и возможности неценовой конкурентной позиции»).

К тому же нельзя забывать об угрозе подрыва. Когда ради более высокой валовой прибыли вы устанавливаете более высокие цены, вы открываете дорогу будущим «подрывникам», предлагающим более дешевые и вполне качественные товары, на сегменты рынка с менее взыскательными потребителями. Но сейчас феномен подрыва уже хорошо изучен, и можно определить, есть ли у нового решения подрывной потенциал и надо ли защищать тылы. И еще хотим обратиться к будущим «подрывникам»: самые удачливые и рентабельные компании, осуществляя подрыв, тоже следуют изложенным нами правилам.

Правило 2 Сначала доход, потом издержки

Компании должны не только создавать продукцию, но и получать прибыль. Очень высокая прибыль выдающихся компаний объясняется их более высокими, чем у конкурентов, доходами, а такие доходы — либо более высокими ценами, либо большим объемом производства и продаж. Низкие издержки очень редко оказываются первопричиной высокой прибыли.

В том, что более высокие цены способствуют более высокой прибыли, ничего удивительного нет. Но нас поразило, в сколь разных условиях компании строили свой бизнес на этой идее. Вот, к примеру, «чудотворец» Family Dollar Stores — американская розничная сеть магазинов-дискаунтеров. С середины 1970-х она обошла всех, кого только можно, даже корифеев торговли по низким ценам. Если учесть, что многие ее покупатели — люди совсем небогатые, то кажется странным, что своего финансового преуспевания Family Dollar добилась благодаря именно более высоким ценам: они «позволительны» ей потому, что она гарантирует комфортность и богатый выбор. Небольшие магазины сети расположены так, что туда легко добраться, и посетители приобретают понемногу чего-нибудь из широчайшего ассортимента. Держать такие магазины дорого, как ни крути; между прочим, издержки Family Dollar выше, а эффективность ниже, чем у многих ее более крупных конкурентов. Но высокие цены позволяют компании десятилетиями опережать их по валовой прибыли и, как следствие, по ROA.

Для восьми из девяти компаний-«чудотворцев» нашей выборки главным фактором высочайших финансовых результатов был доход. (Девятая фирма — сеть продовольственных магазинов Weis Markets; далее мы расскажем о ней подробнее.) Шесть из этих восьми получали свои доходы в основном благодаря более высоким ценам, еще две — полностью или преимущественно — большому объему продаж.

Одна из этих двух компаний — Merck; она стала приобретать глобальный размах раньше, чем «стайер» из того же фармацевтического трио — Eli Lilly, и делала это удачнее и решительнее. Merck следовала правилу «сначала лучше, потом — дешевле»: не стала раскидывать конкурентов на мировых рынках, устанавливая более низкие, чем у них, цены. Но на этих рынках более низкий потолок цен, и валовая прибыль не могла стать основным источником преимущества компании. Поэтому Merck сделала ставку на качество своих запатентованных лекарств, понимая, что именно это обеспечит ей большой объем продаж. Хорошие продажи позволили Merck эффективнее, чем Eli Lilly, эксплуатировать свои активы и получать более высокие доходы; этим, главным образом, объясняется более высокая рентабельность ее активов (cм. врезку «Пути совершенствования»). Точно так же, как снижать цены, не отступая от правила «сначала лучше, потом дешевле», можно бороться с неэффективностью и сокращать издержки не в ущерб правилу «сначала доходы, потом издержки». Но не думайте, что вы обеспечите себе высокую прибыль за счет низких издержек.

Правило 3 Других правил нет

Это правило высвечивает ту не очень приятную истину (а для кого-то, наверное, развязывающую руки), что, когда вам не жить без высокой прибыли, для вас хороши все средства и первые два правила только мешают. Рассматривая все остальные факторы эффективности — стандарты ведения бизнеса, подготовку кадров, методы управления, корпоративную культуру, системы стимулирования и т. д., — мы обнаружили, что тут у всех все по-разному независимо от типа компании. Конечно, эти и другие факторы сказываются на финансовых результатах — а как же иначе? — но мы не выявили четких закономерностей в том, как именно.

Скажем больше: некоторые компании стали проводить иную политику в отношении этих важнейших факторов и все равно достигали выдающихся результатов. Почему? Потому что, осуществляя изменения, они по-прежнему следовали двум первым правилам. Другими словами, лучшие компании с фантастическим прямо-таки постоянством держатся за качество, а не за низкие цены и действуют согласно формуле прибыльности, зависящей от дохода, а остальное — уж как получится.

Отсутствие других правил не повод прекратить работу мысли. Вы по-прежнему должны много — и изобретательно — думать, как соблюдать правила в ситуации, когда изменяется и, вероятно, небезболезненно конкурентная среда. Надо быть чертовски креативным, чтобы не отступить от первых двух правил.

К примеру, Abercrombie & Fitch держится в верхнем эшелоне бурного рынка спортивной и повседневной одежды благодаря готовности все время придумывать новое: бренд Abercrombie Kids предназначен для детей младшего школьного возраста, Hollister — для подростков, Gilly Hicks — для молодых женщин. И компания ни на йоту не отступает от первоначальной стратегии бренда и формулы прибыльности, основанной на высоких ценах. A&F всегда избегала рекламных акций и больших скидок — как правило, они не превышали 30% полной цены, то есть она продавала свои товары дороже других торгующих одеждой ретейлеров. В 2008 году, когда грянул экономический кризис, A&F не стала вслед за большинством резко уценять товар, за что аналитики немало ее критиковали, поскольку по объему продаж в период скидок она уступала другим сетям. Но, настояв на своем, A&F упрочила престиж бренда и теперь, с началом экономического подъема, возвращается на тот уровень прибыльности, до которого соперникам далеко, потому что они уже доказали покупателям, что футболки необязательно должны стоить $30.

В фармацевтической промышленности компании, лучшие по части создания инноваций, которыми поначалу они занимались самостоятельно, успешно переходили к партнерству с другими предприятиями, а затем — к сотрудничеству с сообществами независимых профессионалов. В полупроводниковой отрасли мы отметили рост капиталовложений и расширение клиентской базы — и все согласно правилу «сначала лучше, потом дешевле». В кондитерском производстве лучшие компании, прежде нацеленные на внутренний рынок, освоились на глобальном, а в секторе медицинского оборудования основой роста стали слияния и поглощения. Всякий раз, когда эти изменения вели к повышению прибыльности, это происходило благодаря не сокращению издержек, а увеличению объема продаж.

Мы хотим особо отметить, что то, как вы создаете стоимость, вовсе не обязательно связано и с тем, как получаете прибыль. Понятно, что компании, предлагающие низкие цены, не могут зарабатывать за счет более высоких, но любая другая комбинация конкурентной позиции (цена или качество) и формулы прибыльности возможна, хотя бы теоретически. Как мы уже говорили, у компаний, нацеленных на качество и уникальность своей продукции, обычно более высокие цены или больший объем продаж, чем у других. По идее, они могут, тем не менее, повышать прибыль, снижая издержки, но нам такой случай ни разу не попался. С арифметической точки зрения выбор низкоценовой позиции («сначала дешевле, потом лучше») может обеспечить такой объем производства и продаж, при котором компания будет в полной мере использовать активы и получать высочайшую прибыль («сначала доходы, потом издержки»). Но и такого мы не видели. Как показало наше исследование, компании, следующие стратегии низкой цены, чаще всего обеспечивают себе прибыльность за счет низких издержек.

Как сочетается низкоценовая позиция с формулой прибыльности, основанной на низких издержках, показывает пример сети продуктовых магазинов Weis. Эта компания-«чудотворец» несколько десятилетий обгоняла конкурентов по объему продукции, которую продавала под собственной маркой и по более низким ценам, а поскольку производство такой продукции обходится сравнительно дешево, она обеспечивала высокую валовую прибыль. То, что в результате компания 28 лет подряд по рентабельности активов входила в 10% лучших, делает ее явным исключением из наших двух правил — 1 и 2.

Но, если в качестве главного оружия вы выбираете низкую цену, будьте готовы к тому, что победит тот, кто окажется проворнее.

В 1980-х дела у Weis пошли на убыль, потому что другие продуктовые сети тоже стали выпускать фирменную продукцию, а кроме того, в секторе появились дискаунтеры. Weis так и не приспособилась к новым условиям и с 1996 года ни разу не вошла в число лучших 10%. В отличие от «стайера» Publix, прибыльность которого росла и росла, Weis не стала активно искать способы удержать свои прежние позиции — за счет собственной системы доставки, аптечных пунктов, экологически чистых продуктов или магазинов, ориентированных на национальные кухни. Мораль сей басни такова: если вы хотите, несмотря ни на что, добиться успеха, работайте, следуя правилу «сначала лучше, потом дешевле», и получайте прибыль по принципу «сначала доход, потом издержки».

Если вы хотите попасть в круг выдающихся...

Чтобы с пользой следовать нашим правилам, надо очень хорошо понимать, какое место ваша компания занимает на рынке, и четко представлять себе ее формулу прибыльности. Наш опыт показывает, что у многих руководителей такой ясности нет. Это объясняется прежде всего тем, что компании слишком усердно сравнивают себя нынешних с собой же в прошлом и при малейших признаках улучшения трубят победу. А ведь конкурировать можно только с соперниками, причем теми, которые есть именно сейчас. Сопоставительный анализ, наверное, полезен, но слишком часто он сводится к сравниванию по отдельным параметрам — долговечнее ли наша продукция? лучше ли наши разработки? — хотя, в идеале, нужно анализировать всю их взаимозависимость и их связь с не всегда очевидным набором многих факторов прибыльности.

Как и в какой момент переходить на наши правила? Когда вам в очередной раз придется решать, как распределить дефицитные ресурсы между несколькими инициативами, подумайте, какие из них скорее помогут вам усилить вашу неценовую конкурентную позицию и какие позволят вам установить на вашу продукцию более высокие цены или производить больше товаров. Этим инициативам и давайте зеленый свет.

Если ваша программа повышения эффективности заключается главным образом в сокращении издержек, тогда как ваши инновационные разработки позволили бы вам выделиться из общей массы, делайте выбор в пользу инноваций. Если же программа повышения эффективности выведет вас на такой уровень обслуживания клиентов, какой и не снился конкурентам, а инновации направлены в основном на удешевление прежней продукции, тогда особого внимания и поддержки заслуживает ваша основная деятельность.

Как ваши топ-менеджеры обосновывают покупку других компаний? Эффектом масштаба? Или они говорят о возможности расширения, а значит, усилении неценовой конкурентной позиции, которую ваша компания уже занимает на ее нынешнем рынке, и дальнейшем росте бизнеса? В первом случае поглощение вполне может оказаться правильной мерой. Вероятно, оно даже и необходимо вам, чтобы удержаться на плаву, но вряд ли вы преуспеете, если отпадет второй аргумент.

Понимание правил убережет вас от интуитивных догадок, в каком бы виде они ни проявлялись — в концепции одного руководителя или в прозрениях всего коллектива ваших управленцев (такого рода решения обычно логически обосновываются задним числом). Если ситуация сложная, а данные двусмысленны, как нередко и бывает, то, следуя правилам, вы так проинтерпретируете данные, что приведете компанию к желательным результатам.

Особенно правила полезны, когда приходится иметь дело с финансовыми показателями, от которых зависит так много жизней и которые так часто приводят к непоправимым последствиям. В числителе показателей вроде рентабельности активов, доходности инвестиций на основе денежного потока и чистой добавленной стоимости — некоторая часть доходов, а в знаменателе — некоторая часть активов. Если потребители не хотят платить больше за вашу последнюю инновацию и доходы начинают падать, велико искушение попробовать поднять их, сократив знаменатель. Многие управленцы давно уже понимают, что так делать неправильно, но продолжают делать, введенные в заблуждение не менее привлекательной идеей, согласно которой сокращение издержек сулит более быстрые, весомые и предсказуемые результаты.

Если вас насильно толкают на этот путь, то данные нашего исследования помогут вам доказать, что по большому счету компании не достигают особых высот, сокращая издержки или активы; величие надо заслужить. Обычно выдающиеся компании платят за свою высокую эффективность большими издержками. Многие даже приобретают вкус к расходам и инвестициям. Такие предприятия на протяжении долгого времени выделяют значительные ресурсы на создание стоимости, позволяющей усиливать их неценовые позиции и получать высокие доходы. Заметьте: когда преуспевающие компании прельщаются мнимой надежностью краткосрочного сокращения издержек или капиталовложений, они рискуют разрушить именно то, что хотели бы укрепить.