Многие предприниматели по мере развития или, наоборот, ослабевания основного бизнеса задумываются о создании или приобретении новых компаний. Диверсифицированные группы компаний являются ключевыми игроками на многих рынках — от американских технологических гигантов до российских финансово-промышленных групп и южнокорейских чеболей.

Тематике эффективности или, скорее, неэффективности групп компаний посвящено значительное количество исследований. Например, по данным BCG, изучившей более 700 компаний из списка S&P Global 1200, разница между фактической стоимостью группы и совокупной оценкой стоимости каждой из ее бизнес-единиц в отдельности может составлять порядка 20%. Кроме того, на отдельных рынках диверсифицированные группы могут проигрывать своим узкоспециализированным конкурентам — например, «Юрент», входящий в экосистему МТС, уступает независимой компании Whoosh, а попытки «Яндекса» и «Озона» конкурировать на рынке премиальной одежды с Lamoda пока не привели к успеху.

Читайте также: Другая матрица: логика развития российских экосистем

Однако есть много успешных и активно развивающихся конгломератов и диверсифицированных групп, таких как Berkshire Hathaway или Danaher, использующих различные модели корпоративных центров и создающих дополнительную ценность и для своих акционеров, и для входящих в группы бизнес-единиц.

В любом случае компании, в том числе и среднего размера, продолжают объединяться в надежде, что в результате слияния появится нечто большее, чем просто сумма частей. Переход от отдельного бизнеса к группе компаний ставит задачу формирования корпоративного центра, призванного так или иначе повышать результаты группы в целом.

Конечно, акционеры могут откладывать формирование управляющих компаний (УК), сохраняя максимальную автономность бизнес-единиц и их управленческих команд и напрямую взаимодействуя с руководством каждого актива. Подобная модель позволяет избегать дополнительных затрат и бюрократии, однако не решает две значимые группы вопросов.

- Создание синергий между входящими в группу бизнесами через поиск общих источников роста, создание дополнительной ценности для клиентов и оптимизацию пересекающихся расходов.

- Обеспечение прозрачности, контроля и консолидированного понимания со стороны акционеров совокупных результатов деятельности входящих в группу бизнесов.

Крупные корпорации имеют значительный опыт в создании и развитии управляющих компаний. Каким образом могут подойти к этому вопросу организации, только переходящие от модели самостоятельного бизнеса к управлению двумя и более компаниями?

Зачем нужна управляющая компания

Универсальной оптимальной модели корпоративного центра не существует. Модель и функционал управляющих компаний в значительной степени зависят от степени диверсификации бизнесов, входящих в группу. Но даже в рамках схожих по логике своего развития группах компаний корпоративные центры могут существенно различаться. Например, инвестиционный фонд Berkshire Hathaway минимизирует свое вмешательство в деятельность дочерних компаний (в корпоративном центре около 30 сотрудников), а Bain Capital полноценно участвует в развитии активов с помощью таких инструментов, как Value Creation Plan, и подразделения Portfolio Group (численность ее УК превышает 1700 сотрудников). В одном из крупнейших российских конгломератов «Севергрупп», включающем металлургическую компанию, розничного оператора, машиностроительную компанию и несколько других крупных бизнесов, численность УК составляет порядка 50 человек. А в схожей по степени диверсификации АФК «Система», управляющей активами в банковском секторе, телекоме, фарме и других отраслях, в корпоративном центре более 400 человек.

Управляющие компании призваны улучшать совокупные показатели и стоимость компаний, входящих в группу, используя следующие инструменты:

- Управление портфелем компаний — добавление в портфель перспективных бизнесов и избавление от неэффективных или несоответствующих стратегии группы;

- Стратегическая поддержка — оказание помощи в разработке стратегий бизнес-единиц и поддержка ключевых стратегических решений;

- Реализация синергий между бизнесами — например, через кросс-продажи, обмен знаниями между компаниями и формирование совместных продуктов;

- Операционное и функциональное вовлечение — оказание функциональной поддержки бизнес-единицам и контроль за их операционной деятельностью;

- Финансовая поддержка и распределение капитала — эффективное перераспределение капитала между компаниями группы и обеспечение доступа к финансированию, недоступному бизнесам по отдельности;

- Общекорпоративные функции и ресурсы — предоставление эффективных сервисов, сокращающих издержки и повышающих эффективность каждой бизнес-единицы и группы в целом.

Список, конечно, не является исчерпывающим. Например, эффективные группы компаний используют ротацию и усиление управленческих команд своих активов, обеспечивая перенос лучших практик между компаниями и создавая мотивацию для своих топ-менеджеров по профессиональному и карьерному росту.

Из возможных функций и зон ответственности управляющих компаний вытекают их типовые модели. McKinsey выделяет три основных типа корпоративных центров:

1. Финансовый управляющий — с минимальным вмешательством в деятельность своих активов;

2. Стратегический управляющий — активно участвующий в стратегических вопросах, но ограниченно вмешивающийся в операционную деятельность;

3. Операционный управляющий — предоставляющий общие сервисы и глубоко вовлеченный в операционную деятельность своих бизнес-единиц.

Подход BCG является более гранулярным, однако в нем соблюдается та же логика — от минимального участия управляющих компаний в деятельности активов до предоставления общих сервисов и активного вмешательства в их операционную деятельность. BCG определяет шесть основных моделей управляющих компаний.

1. Невовлеченный собственник — фокус исключительно на управлении портфелем.

2. Финансовый спонсор — фокус на финансовую поддержку и перераспределении капитала внутри группы.

3. Семейный строитель — формирует портфель активов, исходя из потенциальных взаимосвязей и синергий между ними.

4. Стратегический направляющий — активно участвует в разработке стратегий компаний группы и принятии ключевых стратегических решений.

5. Функциональный лидер — обеспечивает функциональную экспертизу и центры компетенций для своих бизнесов.

6. Операционный управляющий — максимально глубоко участвует в деятельности входящих в группу компаний.

Каждая из моделей предполагает различный функционал и размер управляющей компании. Например, группа Danaher, управляющая 15 компаниями в области биотехнологий, науки о жизни, медицинской диагностики, знаменита своей Danaher Business System: управляемая из корпоративного центра бизнес-система охватывает координацию стратегий бизнес-единиц с общей стратегией корпорации, процессы продаж и маркетинга, бережливое производство, системы оценки персонала и развития лидеров.

Многие управляющие компании комбинируют различные модели и применяют разные подходы к разным дочерним компаниям. Какие-то из бизнес-единиц являются зрелыми и самодостаточными, нуждающимися в меньшей опеке со стороны корпоративного центра. А какие-то требуют активного вмешательства и поддержки — в силу своего жизненного цикла или, например, неэффективности и незрелости управленческой команды.

McKinsey для подобных управляющих компаний предлагает две новые модели.

- «Динамичный предприниматель» — активно вовлекается в деятельность своих бизнес-единиц, создавая для них инфраструктуру, позволяющую обеспечить агрессивный рост и быстрое формирование необходимой поддержки для развития.

- «Корректор» — распространена среди цифровых гигантов, адаптирует степень своего вмешательства в зависимости от стадии развития актива — от пассивной поддержки и ограниченного участия до глубокого погружения в операционную деятельность.

В конечном итоге задача управляющих компаний заключается в постоянной работе на различных временных горизонтах — обеспечивая и текущие показатели группы, и ее развитие в будущем. Для этого им необходимо адаптировать свое участие и функционал для управления и «дойными коровами», и компаниями, призванными обеспечить денежные потоки группы на средне- и долгосрочных горизонтах.

Два ключевых вопроса перед формированием УК

Как показывает опыт крупного бизнеса, есть два взаимосвязанных вопроса, требующих ясного понимания со стороны акционеров перед началом формирования управляющей компании.

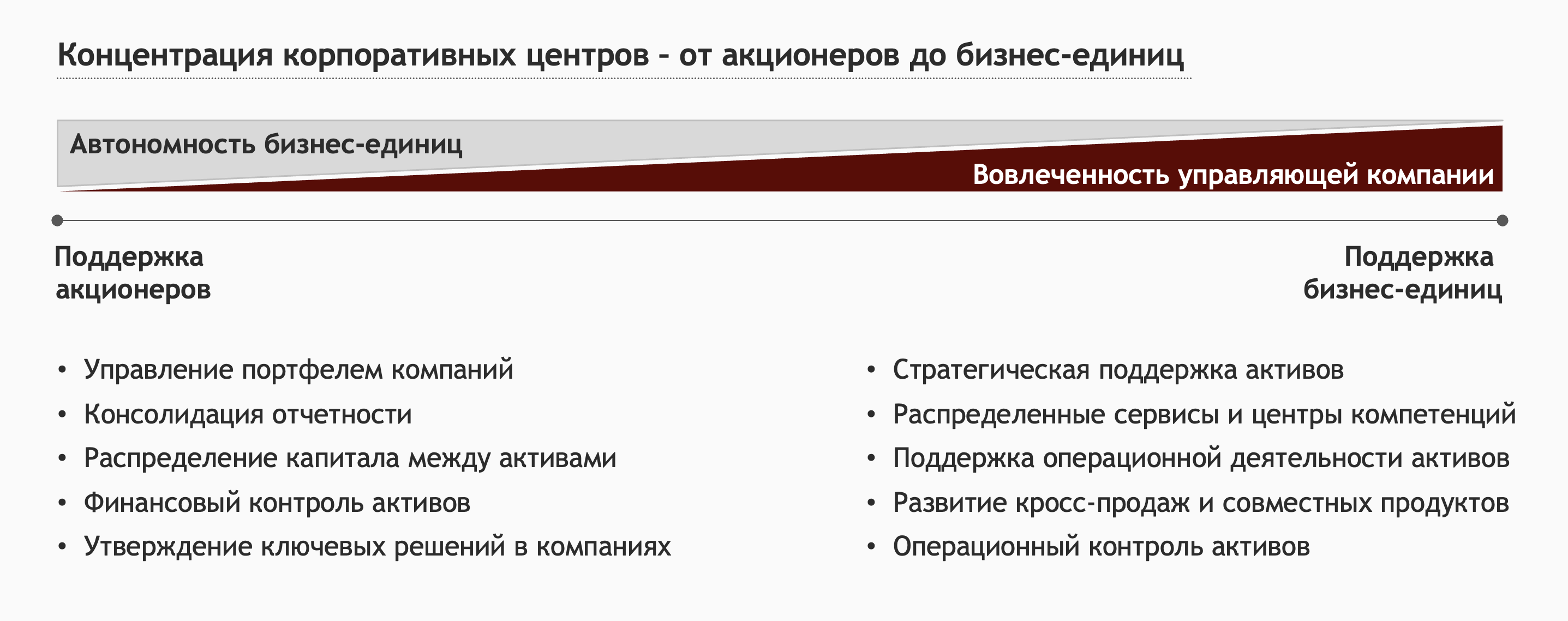

Вопрос 1. На кого будет работать ваша УК?

Концентрация на акционерах предполагает фокус на таких функциях, как управление портфелем активов, включая сделки M&A, финансовый контроль и консолидация отчетности, а также общий PR и GR группы. В явном виде данные функции не создают дополнительной стоимости для бизнес-единиц и сохраняют высокий уровень их автономности.

Концентрация на бизнес-единицах предполагает оказание им различных услуг, нацеленных на их развитие, — от поддержки в принятии ключевых стратегических решений и создания совместных продуктов до выстраивания процессов, усиления управленческих команд, предоставления централизованных услуг, обмена знаниями и передачи лучших практик.

Вопрос вектора внимания управляющих компаний не предполагает подхода «или-или» — управляющая компания может быть нацелена на поддержку обеих групп, однако каждая из них требует своего сервиса и набора услуг, которые, в свою очередь, требуют соответствующих ресурсов и компетенций управляющей компании.

Вопрос 2. Каким образом УК будет создавать ценность для компаний группы?

Основные инструменты создания стоимости корпоративными центрами описаны выше. На уровне конкретной группы компаний и ее УК они должны быть конвертированы в конкретные механизмы.

- Каким образом управляющая компания помогает увеличивать совокупную выручку группы? Ответом могут быть кросс-продажи между бизнес-единицами и уже существующими клиентами или, например, создание совместных продуктов, нацеленных как на имеющихся, так и на новых клиентов.

- Каким образом управляющая компания помогает оптимизировать издержки бизнес-единиц? Речь может идти про предоставление централизованных сервисов, экономящих издержки каждой бизнес-единицы, или внедрение лучших практик, повышающих эффективность отдельных компаний.

- В каких иных аспектах управляющая компания помогает развивать группу в целом? Оказание финансовой поддержки отдельным бизнесам, общий PR и GR, усиление управленческих команд и прочие инструменты могут не иметь в явном виде измеримого финансового эффекта, однако, в конечном счете, все они должны быть направлены на развитие группы в целом.

Типовые ловушки управляющих компаний

Даже крупные бизнесы совершают ошибки при формировании управляющих компаний и зачастую вынуждены корректировать принятые ранее решения. Например, на определенном этапе в корпоративном центре крупной российской группы было порядка 400 человек. По мере роста бизнеса УК начала обрастать все новыми и новыми функциями, усиливать централизацию принятия решений, и ее команда разрослась до 1500 человек. Процессы и зоны ответственности в УК стали настолько запутанными, что компания инициировала разработку операционной модели и функциональных стратегий для корпоративного центра. В какой-то момент руководство группы пришло к решению о необходимости кардинального сокращения управляющей компании до 600 человек. Ключевым оказался вопрос про ценность, которую УК создает — или убивает.

Формирование управляющих компаний требует времени и усилий, но еще больше сложностей может вызвать их сокращение и освобождение бизнес-единиц от многочисленных корпоративных процессов. И если крупные корпорации, имеющие запас прочности, могут преодолеть и скорректировать допущенные просчеты, то для средних компаний цена ошибки и ее последствий может быть намного выше. Корпоративные центры несут постоянные расходы — зачастую, по мере их расширения, достаточно существенные. И, в конечном итоге, их формирование оправдано лишь в том случае, если эти расходы оказываются меньше, чем эффекты, создаваемые ими для группы в целом.

Ловушка 1. Централизация функций сэкономит издержки для всех бизнес-единиц без снижения скорости и качества оказываемых услуг

Зачастую при объединении компаний действительно централизуются и оптимизируются бэк-офисные задачи: финансы, закупки, юридическая поддержка. Однако потом зачастую выясняется, что централизованная функция не в состоянии качественно обслуживать все бизнес-единицы. Например, централизованная функция стратегии не обладает достаточным пониманием контекстов, в которых работают бизнес-единицы группы, и не может оказать качественной экспертной поддержки в стратегических вопросах. В результате корпоративный центр разрастается, а скорость и качество корпоративной поддержки снижаются.

Для избегания данной ловушки перед объединением и централизацией удостоверьтесь в следующих предпосылках:

- между бизнес-единицами действительно есть дублирующиеся функции;

- их целевая численность при объединении будет меньше исходной совокупной;

- скорость и качество предоставления услуг централизованными функциями будут как минимум не ниже, чем до объединения.

Ловушка 2. Объединение коммерческих и маркетинговых функций позволит создать совместные продукты и увеличить совокупную выручку

В России известны свежие примеры объединения компаний, оказывающих профессиональные услуги — например, управленческий консалтинг, поиск топ-менеджмента, маркетинговые сервисы и т.д. Логика подобных сделок заключается в объединении продуктов и создании совокупного привлекательного предложения. Однако зачастую выясняется, что продукты объединившихся компаний даже в рамках одного и того же клиента нацелены на разные управленческие вертикали или уровни. Кроме того, продажа различных услуг предполагает различные компетенции и необходимость понимания совершенно разных аспектов деятельности компаний-клиентов. В результате при объединении маркетинговых и коммерческих функций часть продуктов оказывается второстепенной — и совокупные продажи начинают сокращаться.

Риски данной ловушки можно минимизировать, удостоверившись в следующих предпосылках:

- продукты различных компаний группы действительно нацелены на одних и тех же клиентов;

- объединение продуктов в общее предложение повышает их совокупную привлекательность и дифференцирует компанию от конкурентов;

- централизация не приведет к потере необходимых компетенций и не сделает часть продуктов неприоритетными и второстепенными.

Ловушка 3. Объединенные компании и их команды будут выступать как единое целое перед общими клиентами

Акционеры рассчитывают на активное взаимодействие между командами. При этом часто игнорируются такие вопросы, как амбиции сотрудников, особенно приобретаемых бизнесов, а также различия в корпоративной культуре. Слияния Daimler Benz и Chrysler, AOL и Time Warner, Facebook* и WhatsApp привели к серьезным негативным последствиям. Например, после приобретения американского производителя Chrysler за $36 млрд в 2000 году Daimler Benz сменила менеджмент и поставила своего представителя во главе приобретенной компании. Немецкий стиль управления и изменение системы мотивации не были приняты сотрудниками Chrysler, в результате чего компания была продана в 2007 году фонду прямых инвестиций Cerberus Capital Management за $7,4 млрд, то есть с потерей около $28,6 млрд.

Перед объединением команд и реализацией совместных инициатив удостоверьтесь в следующем:

- Cовместные команды понимают особенности бизнеса друг друга и видят целесообразность в объединении усилий;

- высшее руководство поощряет взаимодействие между командами и в своей системе приоритетов не ставит какой-либо бизнес выше другого;

- система мотивации поддерживает кросс-взаимодействие между компаниями и действительно направлена на объединение усилий.

Читайте также: Слышать организацию: новая компетенция руководителя в эпоху быстрых сделок

Ловушка 4. Акционеры и высшее руководство приобретаемых компаний будут замотивированы на их дальнейший рост

Если говорить про покупку небольших и средних по размеру компаний, продавцами, как правило, выступают их основатели, одновременно выполняющие роль управленцев, от которых в значительной степени зависят все ключевые показатели. Зачастую попытка встроить их в корпоративные процедуры приводит к потере мотивации и неготовности соблюдать процессы и роли, предлагаемые УК.

Для решения этого вопроса японский рекламно-коммуникационный гигант Dentsu Group Inc., агрессивно развивающийся через поглощения медийных агентств, например, выработал механизм сделок, которые мотивирует продавцов-основателей на развитие бизнеса на горизонте нескольких лет. За это время приобретаемая компания полностью интегрируются в процессы и модели управляющей компании, и роль основателей существенно снижается. Еще один успешный пример — при приобретении Walt Disney Company компании Pixar в 2006 году руководители приобретенной компании получили управленческие роли в Disney, была максимально сохранена творческая культура. Как отмечает в своей книге «Умение предвидеть. Чему я научился за 15 лет на посту главы Walt Disney» тогдашний CEO компании Роберт Айгер: «В корпоративном мире считается, что интеграцию надо проводить быстро. Моя философия прямо противоположная: необходимо быть терпеливым и выказывать уважение».

Если оставить за скобками задачу проработки самих M&A сделок, для избежания данной ловушки в процессе интеграции приобретаемых компаний важно удостовериться в следующих предпосылках:

- УК и ее процессы не подрывают потенциал и амбиции приобретенной компании и ее основателей;

- команда приобретенной компании сохраняет ту степень автономности и мотивации, которая привела ее к успеху;

- структура сделки и связанных с ней выплат не подрывают интерес продавцов и их команд к последующему развитию бизнеса.

Несмотря на распространенную критику корпораций, их формирование и развитие будет продолжаться, что, в свою очередь, будет сопровождаться формированием новых и усилением существующих управляющих компаний. Какие-то группы компаний будут сохранять легковесные модели корпоративных центров, выступающих исключительно в роли представителей интересов акционеров, а какие-то пойдут по пути централизации управленческих и операционных функций и усиления роли УК. Опыт крупных игроков практически полностью переносим на бизнесы меньшего масштаба, как переносимы и типовые ловушки. А значит, каждый новый шаг в формировании управляющей компании и ее наполнение различными функциями должен отвечать на три вопроса.

- Для кого он создает ценность: для акционеров или бизнес-единиц?

- Как измеряется дополнительная ценность?

- Через какие новые механизмы она создается?

Отсутствие прозрачных и аргументированных ответов — сигнал для приостановки наполнения управляющей компании новыми функциями и сотрудниками. В противном случае расходы на управляющую компанию продолжат расти, а бизнес-единицы начнут терять свой потенциал и мотивацию. И может начаться болезненный процесс, через который проходили многие крупные компании — от оптимизации корпоративных центров до продажи активов, начинающих терять свою стоимость, более «эффективным родителям». Если, конечно, к моменту решения о продаже у продаваемой бизнес-единицы сохранятся какие-либо конкурентные преимущества и потенциал для изменения ситуации.

Читайте также:

Слышать организацию: новая компетенция руководителя в эпоху быстрых сделок и ИИ