От редакции: В 1992 году концепция сбалансированной системы показателей (Balanced Scorecard, BSC), предложенная Робертом Капланом и Дэвидом Нортоном, перевернула традиционные представления о метриках эффективности. Выйдя за рамки привычных финансовых показателей, этаконцепция позволила целому поколению менеджеров лучше понять, как на самом деле идут дела в их компаниях. Ценность нефинансовых метрик прежде всего в том, что они предсказывают будущие результаты, а не просто констатируют то, что уже произошло. В этой статье, впервые опубликованной в 1996 году, описывается, как BSC помогает топ-менеджменту системно связать текущие шаги с долгосрочными целями — в той самой точке, где, по выражению авторов, мечты сталкиваются с реальностью.

Читайте также: Хроника управленческих идей

По мере того как компании по всему миру перестраиваются для конкуренции в информационной экономике, способность использовать нематериальные активы становится гораздо более важным фактором успеха, чем умение инвестировать в материальные объекты и управлять ими. Осознав этот сдвиг, мы представили концепцию сбалансированной системы показателей. Она дополнила традиционные финансовые метрики показателями из трех иных перспектив: клиенты, внутренние бизнес-процессы, а также обучение и развитие. BSC позволила компаниям отслеживать финансовые результаты, одновременно контролируя прогресс в создании компетенций и приобретении нематериальных активов, необходимых для будущего роста.

Мы видим, что некоторые компании вышли за рамки нашего первоначального видения. Они обнаружили, что BSC может служить фундаментом для принципиально новой системы стратегического управления. В таком качестве система решает критическую проблему традиционного менеджмента — его неспособность связать долгосрочную стратегию компании с повседневными действиями сотрудников.

Системы оперативного и управленческого контроля большинства компаний строятся вокруг финансовых показателей и целей, которые мало связаны с прогрессом в достижении долгосрочных стратегических задач. Таким образом, акцент на краткосрочных финансовых результатах создает разрыв между разработкой стратегии и ее реализацией.

Менеджеры, использующие сбалансированную систему показателей, не обязаны полагаться только на краткосрочные финансовые показатели как на индикаторы эффективности. BSC позволяет им внедрить четыре новых управленческих процесса, которые связывают долгосрочные цели с текущими операциями.

Как связать долгосрочные цели с действиями

Первый процесс — трансляция видения — помогает менеджерам достичь консенсуса относительно видения и стратегии организации. Несмотря на благие намерения руководства, заявления о стремлении стать «лучшими в своем классе», «поставщиком номер один» с трудом переводятся на язык операционных действий. Чтобы люди могли действовать в соответствии с миссией и стратегией, эти заявления должны быть выражены в виде интегрированного набора целей и показателей, согласованных всеми топ-менеджерами и описывающих долгосрочные факторы успеха.

Второй процесс — коммуникация и взаимосвязь — позволяет менеджерам транслировать стратегию вверх и вниз по организационной иерархии и связывать ее с целями департаментов и отдельных сотрудников. Традиционно департаменты оцениваются по финансовым результатам, а индивидуальные стимулы привязаны к краткосрочным финансовым целям. BSC помогает убедиться в том, что все уровни организации понимают долгосрочную стратегию, а их цели соответствуют ей.

Третий процесс — бизнес-планирование — позволяет компаниям интегрировать свои бизнес-планы и бюджеты. Почти все организации внедряют множество программ изменений, каждая из которых конкурирует за время и энергию топ-менеджеров. Руководители часто не могут увязать эти разрозненные инициативы со стратегией, что приводит к разочарованию в результатах программ. Но если использовать амбициозные цели в рамках BSC как основу для определения приоритетов, можно координировать только те проекты, которые приближают к долгосрочным стратегическим целям.

Четвертый процесс — обратная связь и обучение — дает компаниям возможность для того, что мы называем стратегическим обучением. Существующие процессы обратной связи фокусируются на том, достигли ли компания, департаменты или отдельные сотрудники финансовых целей. Благодаря BSC компания может отслеживать краткосрочные результаты с трех дополнительных точек зрения — клиенты, внутренние бизнес-процессы, обучение и развитие — и оценивать стратегию с учетом последних достижений. Это дает возможность корректировать стратегии с учетом обучения в режиме реального времени.

Читайте также: Чтоб сказку сделать былью. Правила точного выполнения стратегии

Ни одна из более чем ста организаций, которые мы изучали, не внедряла BSC с изначальным намерением создать новую систему стратегического управления. Однако в каждом случае руководители обнаруживали: система дает четкую структуру для ключевых процессов — от постановки целей до получения обратной связи. Раньше эти процессы были разрозненными и зачастую ориентированными на достижение исключительно краткосрочных операционных целей. Запуск BSC стал для руководителей началом масштабных изменений, выходящих за рамки простого расширения критериев оценки эффективности.

Для примера рассмотрим одну страховую компанию — назовем ее National Insurance, — которая разработала свою первую сбалансированную систему показателей, чтобы сформировать новое видение себя как специалиста по андеррайтингу. Но довольно быстро BSC позволила полностью перестроить систему управления. Впоследствии CEO заявил в письме, адресованном всей организации, что отныне National Insurance будет использовать сбалансированную систему показателей и философию, которую она олицетворяет, для управления бизнесом.

National Insurance строила свою новую систему стратегического управления шаг за шагом в течение 30 месяцев, где каждый этап представлял собой постепенное улучшение. Итеративная последовательность действий позволила переосмыслить каждый из четырех новых управленческих процессов два или три раза, прежде чем система стабилизировалась и стала неотъемлемой частью управления. Так генеральный директор смог трансформировать компанию, чтобы все сфокусировались на достижении долгосрочных стратегических целей, с чем не смогла справиться ни одна чисто финансовая модель.

Трансляция видения

Генеральный директор одной инженерно-строительной компании после нескольких месяцев работы с командой топ-менеджеров над формулировкой миссии получил телефонный звонок от руководителя проекта «с полей». «Я хочу, чтобы вы знали, — сказал расстроенный менеджер, — что я верю в формулировку миссии и хочу действовать в соответствии с ней. Прямо сейчас я стою рядом с клиентом. Скажите мне, что именно я должен сделать?»

В заявлении о миссии, как и во многих других организациях, декларировалось намерение «использовать высококлассных сотрудников для предоставления услуг, превосходящих потребности клиентов». Но руководитель проекта не знал, как перевести эти слова в действия. Этот звонок убедил CEO, что между лозунгом и пониманием сотрудников того, как их работа реализует видение компании, лежит пропасть.

Читайте также: Стратегия как понимание и как договор

Metro Bank (название изменено), образовавшийся в результате слияния двух конкурентов, столкнулся с аналогичной проблемой при разработке своей сбалансированной системы показателей. Исследования выявили пять основных рыночных сегментов среди существующих и потенциальных клиентов, и руководство считало, что достигло согласия относительно общей стратегии новой организации: «предоставлять превосходный сервис целевым клиентам». Однако при формулировании метрик для клиентского блока BSC выяснилось, что хотя 25 топ-менеджеров были согласны со словами стратегии, у каждого было свое определение «превосходного сервиса» и свой образ «целевых клиентов».

Разработка операционных показателей заставила их уточнить суть стратегического заявления. В итоге они договорились стимулировать рост выручки за счет новых продуктов и выбрали три приоритетных клиентских сегмента. BSC также подсветила пробелы в навыках сотрудников и информационных системах, которые банку необходимо было устранить, чтобы донести выбранные ценностные предложения до целевых клиентов. В этом случае создание сбалансированной системы показателей побудило руководство прийти к консенсусу, а затем перевести свое видение в термины, понятные тем, кто будет его реализовывать.

Коммуникация и взаимосвязь

«Топ-10 специалистов в этом бизнесе теперь понимают стратегию лучше, чем когда-либо прежде. Жаль, что мы не можем «разлить это по бутылкам», чтобы поделиться со всеми», — пожаловался топ-менеджер одной крупной нефтяной компании. С помощью BSC это возможно.

Одна компания, с которой мы работали, намеренно вовлекла три уровня управления в создание системы сбалансированных показателей. Группа топ-менеджеров сформулировала финансовые и клиентские цели. Затем она мобилизовала менеджеров следующих двух уровней, поручив им сформулировать цели для внутренних бизнес-процессов, а также обучения и развития, которые обеспечили бы достижение финансовых и клиентских целей. Например, понимая важность удовлетворения ожиданий клиентов по своевременной доставке, расширенная группа определила несколько бизнес-процессов (таких, как обработка заказов), в которых компания должна была преуспеть. Для этого необходимо было переобучить рядовых сотрудников и улучшить доступные им информационные системы. В результате были разработаны метрики как для оценки этих процессов, так и для контроля уровня компетенций штата.

Широкое участие в создании системы показателей занимает больше времени, но дает ряд преимуществ: информация от большего числа менеджеров интегрируется во внутренние цели; менеджеры лучше понимают долгосрочные стратегические цели компании; такое широкое участие формирует более сильную приверженность достижению этих целей. Но заставить менеджеров принять систему показателей — это лишь первый шаг в увязке индивидуальных действий с корпоративными целями.

Сбалансированная система показателей сигнализирует всем, чего организация пытается достичь как для акционеров, так и для клиентов. Но чтобы согласовать индивидуальную эффективность сотрудников с общей стратегией, пользователи BSC обычно занимаются тремя видами деятельности: коммуникацией и обучением, постановкой целей и привязкой вознаграждения к показателям эффективности.

Коммуникация и обучение. Реализация стратегии начинается с обучения тех, кто должен ее исполнять. В то время как некоторые организации предпочитают держать стратегию в секрете, большинство считает, что ее следует распространять сверху донизу. Широкая коммуникационная программа доносит до всех сотрудников ключевые цели, которые они должны достичь для успеха стратегии.

Сбалансированная система показателей, как воплощение стратегии бизнес-подразделения, должна также доводиться до головного офиса и совета директоров. С ее помощью подразделения могут доносить свои долгосрочные стратегии до высшего руководства, используя набор взаимосвязанных финансовых и нефинансовых показателей. Такая коммуникация информирует о том, что долгосрочные стратегии, направленные на конкурентный успех, реализуются. Показатели также служат основой для обратной связи и подотчетности. Достижение краткосрочных финансовых целей не должно считаться удовлетворительным результатом, если другие показатели указывают на то, что долгосрочная стратегия реализуется недостаточно эффективно.

Читайте также: Простые принципы успешной стратегии

Следует ли сообщать о BSC внешним акционерам? Мы считаем, что по мере того как топ-менеджеры будут обретать уверенность в способности метрик BSC отражать стратегическую эффективность и предсказывать будущие финансовые результаты, они найдут способы информировать внешних инвесторов об этих показателях, не раскрывая чувствительной информации.

Так, Skandia, страховая и финансовая компания из Швеции, выпускает приложение к годовому отчету под названием «Бизнес-навигатор» (The Business Navigator) — «инструмент, помогающий нам ориентироваться в будущем и тем самым стимулировать обновление и развитие». В приложении описывается стратегия Skandia и стратегические метрики, которые компания использует для коммуникации и оценки стратегии. В нем также представлен отчет о результатах деятельности компании по этим показателям в течение года. Показатели адаптированы для каждого операционного подразделения и включают, например, долю рынка, удовлетворенность и удержание клиентов, компетентность сотрудников и внедрение технологий.

Информирование о BSC способствует повышению ответственности в отношении долгосрочной стратегии бизнеса. Как заявил один из руководителей Metro Bank, «сбалансированная система показателей одновременно мотивирует и обязывает».

Постановка целей. Одной лишь осведомленности о корпоративных целях недостаточно для изменения поведения людей. Стратегические цели и метрики высокого уровня должны быть преобразованы в цели и показатели для оперативных подразделений и отдельных сотрудников.

Одна крупная нефтяная компания разработала технику, которая поощряет сотрудников ставить перед собой цели, соответствующие целям организации. Они создали небольшую складную персональную карту показателей, которую люди могли носить в нагрудном кармане или бумажнике. Карта содержит три уровня информации. Первый описывает корпоративные цели, метрики и целевые показатели. Второй оставляет место для перевода корпоративных целей в цели конкретной бизнес-единицы. На третьем уровне компания просит как отдельных сотрудников, так и команды сформулировать, какие из их собственных целей будут соответствовать целям бизнес-единицы и корпорации, а также какие инициативы они предпримут для достижения своих целей. Компания также просит их определить до пяти показателей эффективности для своих целей и установить планку для каждого показателя. Персональная карта показателей помогает донести цели корпорации и бизнес-единицы до людей и команд, позволяя им перевести эти цели в значимые для себя задачи и ориентиры и держать эту информацию под рукой — буквально в кармане.

Привязка вознаграждения к показателям эффективности.Некоторые компании, полагая, что привязка финансового вознаграждения к результатам является мощным рычагом, быстро установили такую связь. Например, одна нефтяная компания использует свою систему показателей в качестве единственной основы для расчета поощрительного вознаграждения. Она привязывает 60% бонусов руководителей к достижению амбициозных целей по четырем финансовым показателям: рентабельность капитала, прибыльность, движение денежных средств и операционные затраты. Остальные 40% зависят от показателей удовлетворенности клиентов, дилеров, сотрудников и экологической ответственности (таких как процентное изменение уровня выбросов в воду и воздух). Их генеральный директор считает, что увязка вознаграждения с системой оценки помогла компании согласовать свою деятельность со стратегией. «Я не знаю ни одного конкурента, — говорит он, — который достиг бы такого уровня согласованности. Это приносит нам результаты».

Какой бы привлекательной ни была такая связь, она все же несет риски. Правильные ли метрики выбрала компания? Есть ли у нее валидные и надежные данные для выбранных показателей? Могут ли возникнуть неожиданные последствия от того, каким способом достигаются целевые показатели? Это вопросы, которые компании должны себе задать.

Кроме того, компании традиционно учитывают множество целей в формуле вознаграждения, присваивая каждой цели весовые коэффициенты и рассчитывая вознаграждение в зависимости от степени достижения каждой из взвешенных целей. Такая практика позволяет выплачивать существенное вознаграждение, если подразделение перевыполняет план по нескольким целям, даже если оно значительно отстает по другим. Более эффективным подходом было бы установление минимальных пороговых уровней для критически важного подмножества стратегических показателей. Сотрудники не получали бы премиального вознаграждения, если бы их результаты за определенный период не соответствовали какому-либо пороговому значению. Это требование должно мотивировать людей к достижению более сбалансированных результатов по краткосрочным и долгосрочным целям.

Читайте также: Новый подход к расчету компенсаций топ-менеджеров

Некоторые организации, однако, после внедрения BSC стали меньше рассчитывать на системы стимулирования, основанные на формулах. Они обнаружили, что диалог между руководителями и менеджерами — как при формулировании метрик и целей, так и при сравнении фактических результатов с плановыми — дает лучшую возможность наблюдать за эффективностью менеджеров. Более глубокое понимание способностей своих менеджеров облегчает руководителям субъективное определение системы поощрительных вознаграждений и защиту этих субъективных оценок. Это процесс, менее подверженный искажениям, связанным с правилами, основанными на четких формулах.

Одна из изученных нами компаний занимает промежуточную позицию. Она рассчитывает бонусы для менеджеров бизнес-единиц на основе двух равнозначных критериев: достижение финансовой цели — добавленной экономической стоимости — за трехлетний период и субъективная оценка их эффективности по метрикам, взятым из BSC (потребности клиентов, внутренние бизнес-процессы и обучение и развитие).

Бизнес-планирование

«Где шины касаются неба» — так один топ-менеджер описал процесс долгосрочного планирования в своей компании. Он мог бы сказать то же самое о многих других компаниях, потому что их финансово-ориентированные системы управления не могут связать программы изменений и распределение ресурсов с долгосрочными стратегическими приоритетами.

Проблема в том, что в большинстве компаний стратегическое планирование и процессы распределения ресурсов и бюджетирования существуют обособленно — за них отвечают разные процедуры и разные подразделения. Для разработки стратегических планов топ-менеджеры ежегодно выезжают за пределы офиса и в течение нескольких дней обсуждают сценарии развития, подготовленные руководителями по развитию или внешними консультантами. Результатом этого упражнения становится стратегический план, в котором указано, где компания рассчитывает (или надеется, или молится) оказаться через три, пять и десять лет. Как правило, следующие 12 месяцев такие планы пылятся на полках руководителей.

Параллельно финансовый отдел запускает отдельный процесс распределения ресурсов и бюджетирования, устанавливая цели по доходам, расходам, прибыли и инвестициям на следующий финансовый год. Итоговый бюджет почти полностью состоит из финансовых показателей и, как правило, слабо связан с целями стратегического плана.

Какой документ в итоге регулярно обсуждают руководители на ежемесячных и ежеквартальных совещаниях? Почти всегда — бюджет. А стратегический план вновь возвращается в повестку лишь во время следующей ежегодной выездной сессии, когда топ-менеджеры составляют новый набор планов на три, пять и десять лет.

Читайте также: Так ли адаптивен ваш бизнес на самом деле

Сам процесс создания BSC заставляет компании интегрировать стратегическое планирование и бюджетирование, тем самым согласовывая бюджеты со стратегией. Пользователи BSC выбирают показатели прогресса по всем четырем направлениям, задают целевые значения для каждого из них, определяют действия, необходимые для достижения этих целей. Дополнительно устанавливаются краткосрочные контрольные точки, которые будут отмечать их прогресс. В результате бюджеты напрямую связываются со стратегическими целями.

Так, одно из подразделений компании Style Company (название изменено) получило от генерального директора невыполнимую, на первый взгляд, задачу — удвоить выручку за пять лет. Прогнозы, заложенные в существующий стратегический план организации, не дотягивали до этой цели на $1 млрд. Проанализировав различные сценарии, руководство подразделения согласовало конкретные показатели роста по пяти направлениям: открытие новых магазинов, привлечение новых клиентов в новые и существующие точки продаж, доля посетителей в каждом магазине, конвертированных в реальных покупателей, доля удержанных существующих клиентов, средний чек. Определив ключевые факторы роста доходов и ставя цели для каждого из них, менеджеры подразделения в конечном итоге примирились с амбициозной целью генерального директора.

Процесс построения сбалансированной системы показателей — уточнение стратегических целей и выделение нескольких ключевых факторов — одновременно создает основу для управления программами изменений в организации. Такие инициативы, как реорганизация, расширение полномочий сотрудников или управление качеством, обещают ощутимые результаты, но конкурируют между собой за ограниченные ресурсы, в том числе за самый дефицитный из них — время и внимание высшего руководства.

Так, вскоре после слияния Metro Bank запустил более 70 различных инициатив, направленных на повышение конкурентоспособности и эффективности. Однако они оказались слабо связанными с общей стратегией. После внедрения BSC руководство банка отказалось от части программ — например, маркетинговой кампании для состоятельных клиентов — и объединило другие программы в инициативы, лучше соответствующие стратегическим целям. В частности, программу точечного повышения навыков продаж заменили масштабной переподготовкой сотрудников, превращающей их в доверенных финансовых консультантов, способных продавать новые продукты трем сегментам клиентов. Эти решения стали возможны благодаря тому, что BSC помогла точнее определить, какие программы действительно необходимы для реализации стратегии.

После определения стратегии и ключевых факторов ее успеха BSC побуждает менеджеров сосредоточиться на улучшении или перепроектировании тех процессов, которые критически важны для достижения стратегических целей. Именно здесь наиболее отчетливо проявляется связь между стратегией и конкретными действиями.

Затем следует установление краткосрочных целевых ориентиров (контрольных точек) для показателей системы, которые отражают представления руководителей о том, когда и в какой степени текущие программы должны повлиять на результаты. Формулируя их, менеджеры расширяют традиционный процесс бюджетирования, включая в него не только финансовые, но и стратегические цели. Детальное финансовое планирование по-прежнему важно, однако одни лишь финансовые показатели игнорируют три другие направления BSC. В интегрированном процессе планирования руководители продолжают задавать краткосрочные финансовые цели, одновременно устанавливая ориентиры для клиентских показателей, внутренних бизнес-процессов, а также обучения и развития. Наличие таких контрольных точек позволяет постоянно проверять как логику стратегии, так и качество ее реализации.

В финале бизнес-планирования менеджеры должны определить долгосрочные цели по всем четырем направлениям, выбрать стратегические инициативы, выделить под них необходимые ресурсы и установить контрольные точки для отслеживания прогресса.

Обратная связь и обучение

«С помощью сбалансированной системы показателей, — сказал нам CEO одной инжиниринговой компании, — я могу постоянно тестировать свою стратегию. Это как проводить исследования в реальном времени». Именно эту возможность и должна давать BSC топ-менеджерам: способность знать в любой момент реализации, работает ли на самом деле сформулированная ими стратегия, и если нет, то почему.

Первые три управленческих процесса — трансляция видения, коммуникация и взаимосвязь, бизнес-планирование — жизненно важны для реализации стратегии, но их недостаточно в непредсказуемом мире. Вместе они формируют одноконтурный процесс обучения, при котором цель остается неизменной, а любое отклонение от заданной траектории рассматривается как дефект, требующий исправления. Такой подход не предполагает пересмотра ни самой стратегии, ни методов ее реализации с учетом меняющихся условий.

Большинство компаний работают в турбулентной среде со сложными стратегиями, которые, будучи верными на момент запуска, могут потерять свою актуальность при изменении деловой среды. В условиях постоянного появления новых угроз и возможностей организациям необходимо осваивать то, что Крис Аргирис называл обучением по принципу двойной петли (double-loop learning) — обучением, меняющим представления людей о причинно-следственных связях. Бюджетные обзоры и другие инструменты управления, основанные исключительно на финансовых показателях, не способны вовлечь высшее руководство в такое обучение: они оценивают эффективность лишь с одной точки зрения и не предполагают стратегического пересмотра. Стратегическое обучение, напротив, основано на систематическом сборе обратной связи, проверке гипотез, лежащих в основе стратегии, и своевременной корректировке курса.

Сбалансированная система показателей обеспечивает три ключевых элемента, необходимых для стратегического обучения. Во-первых, она формулирует общее видение компании, четко определяя результаты, которых организация как единая команда стремится достичь. Система транслирует целостную модель, связывающую индивидуальные усилия и достижения сотрудников с целями бизнес-подразделений.

Во-вторых, BSC обеспечивает стратегическую систему обратной связи. Бизнес-стратегию можно рассматривать как набор гипотез о причинно-следственных связях — стратегическая обратная связь должна позволять проверять, подтверждать и при необходимости корректировать гипотезы, заложенные в стратегии бизнес-подразделения. Устанавливая в процессе бизнес-планирования краткосрочные цели, руководители фактически прогнозируют взаимосвязь между изменениями факторов эффективности и соответствующими изменениями одного или нескольких целевых показателей. Например, топ-менеджеры Metro Bank оценивали, сколько времени потребуется после улучшения программ обучения и внедрения информационных систем прежде чем сотрудники смогут эффективно продавать несколько финансовых продуктов существующим и новым клиентам, а также насколько значительным будет эффект от этой способности.

Читайте также: Отдел управления стратегией

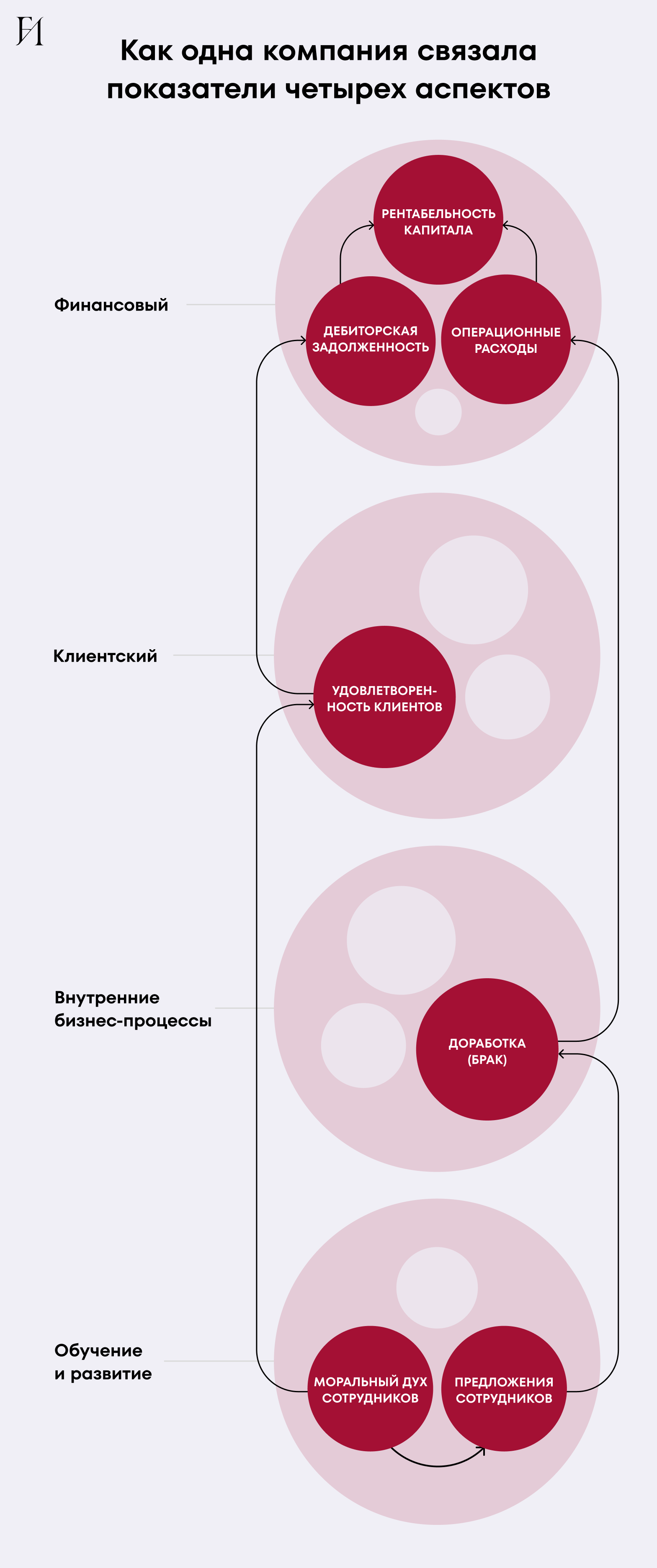

Другая организация попыталась валидировать свои гипотетические причинно-следственные связи в BSC путем измерения силы связей между метриками. Компания обнаружила значимые корреляции между моральным духом сотрудников (метрика в перспективе обучения и развития) и удовлетворенностью клиентов (важная метрика клиентской перспективы). Удовлетворенность клиентов, в свою очередь, коррелировала с более быстрой оплатой счетов — связь, которая привела к существенному сокращению дебиторской задолженности и, следовательно, к более высокой доходности задействованного капитала. Компания также нашла корреляции между моральным духом сотрудников и количеством предложений, внесенных сотрудниками (две меры обучения и развития), а также между ростом количества предложений и снижением переделок (метрика внутренних бизнес-процессов). Наличие таких корреляций помогает подтвердить бизнес-стратегию организации. Однако, если ожидаемые корреляции со временем не обнаруживаются, это должно стать для руководителей сигналом о том, что теория, лежащая в основе стратегии подразделения, может работать не так, как они предполагали.

В крупных организациях накопление достаточного количества данных для документирования значимых корреляций и причинно-следственных связей между метриками BSC может занять месяцы или годы. В краткосрочной перспективе оценка стратегического влияния менеджерами может опираться на субъективные и качественные суждения. Впрочем, по мере накопления большего количества доказательств, организации смогут предоставлять более объективно обоснованные оценки причинно-следственных связей. Даже сам факт того, что руководители начинают системно размышлять о допущениях, лежащих в основе стратегии, уже является шагом вперед по сравнению с практикой принятия решений, основанных исключительно на краткосрочных операционных результатах.

В-третьих, BSC облегчает регулярный анализ и пересмотр стратегии — важный элемент стратегического обучения. Традиционно компании используют ежемесячные или квартальные встречи руководства для анализа финансовых результатов. Обсуждения при этом сосредоточены на прошлом периоде и поиске объяснений, почему финансовые цели не были достигнуты. Сбалансированная система показателей, фиксируя причинно-следственные связи между факторами эффективности и целями, позволяет использовать такие встречи для оценки как состоятельности стратегии подразделения, так и качества ее реализации. Если сотрудники и менеджеры обеспечили выполнение ключевых факторов — например, прошли переподготовку, вывели на рынок новые продукты и услуги, — но ожидаемые результаты, такие как рост продаж целевым клиентам, так и не достигнуты, это является сигналом о том, что теория, лежащая в основе стратегии, может быть ошибочной. Разочаровывающие показатели продаж в этом случае выступают предупреждением.

Читайте также: Не время жестких стратегий

Менеджеры должны серьезно отнестись к таким опровергающим доказательствам и пересмотреть свои выводы о рыночных условиях, ценностных предложениях для клиентов, поведении конкурентов и внутренних возможностях. Результатом такого пересмотра может стать решение подтвердить веру в текущую стратегию, но скорректировать количественные взаимосвязи между стратегическими метриками в системе показателей. Но они также могут прийти к выводу, что подразделению нужна другая стратегия (пример обучения двойной петли) в свете новых знаний о рыночных условиях и внутренних возможностях. В любом случае, BSC будет стимулировать ключевых руководителей проверять жизнеспособность их стратегии.

На пути к новой системе стратегического управления

Многие компании на ранних этапах внедрения BSC стремились лишь улучшить свои системы измерения эффективности. В последние годы компании все чаще расширяют применение системы показателей, используя ее как основу интегрированной и итеративной системы стратегического управления. Сегодня она применяется для того, чтобы:

уточнять и обновлять стратегию;

транслировать стратегию по всей организации;

согласовывать цели подразделений и отдельных сотрудников со стратегией;

связывать стратегические цели с долгосрочными ориентирами и годовыми бюджетами;

выявлять и согласовывать стратегические инициативы;

проводить регулярные обзоры результатов для обучения и совершенствования стратегии.

Сбалансированная система показателей позволяет выстроить согласованность управленческих процессов и сфокусировать всю организацию на реализации долгосрочной стратегии. В компании National Insurance для генерального директора и его команды BSC стала центральным каркасом, вокруг которого была перестроена вся система управления. Благодаря причинно-следственным связям, заложенным в структуру системы показателей, изменения в одном ее элементе усиливали уже реализованные изменения в других. В результате каждое преобразование за 30-месячный период усиливало общий импульс движения организации в согласованном стратегическом направлении.

Без BSC большинство организаций неспособны достичь аналогичной согласованности видения и действий при попытке изменить направление и внедрить новые стратегии и процессы. Сбалансированная система показателей обеспечивает основу для управления реализацией стратегии, позволяя самой стратегии развиваться в ответ на изменения.

Читайте также: Осваиваем систему управления