Каждое решение компании, связанное с системой вознаграждения топ-менеджеров, может стать судьбоносным. Чем ответственнее руководство подойдет к расчету компенсаций, тем легче оно сможет увязать действия сотрудников с принципами корпоративной стратегии и улучшить показатели. Неотлаженная система вознаграждения может привести к плачевным последствиям: уйдут лучшие сотрудники, коллектив потеряет мотивацию и станет действовать разобщенно, снизятся доходы акционеров. Цена ошибки при расчете компенсаций слишком высока — вот о чем должны помнить члены совета директоров и управленческих команд.

Многим пришлось столкнуться с этой проблемой. Трудность в том, что универсальных методик мало. Поэтому компаниям необходимо начинать с разработки четких стратегий, а их лидерам — с понимания основных принципов системы вознаграждения и способов ее увязки с желаемыми результатами.

В этой статье мы расскажем, какие подходы компании применяют к расчету компенсаций топ-менеджеров и как с их помощью удается улучшить показатели, а также поделимся выводами на основании личного опыта и проведенных исследований. Несколько слов об авторах статьи: двое из нас (Борис и Сара) изучают аспекты, касающиеся оплаты труда, более 10 лет. Двое других (Майк и Метин) 30 лет консультировали разные компании по вопросам вознаграждения топ-менеджеров.

ИДЕЯ КОРОТКО

ДоказаноЕсли руководитель при расчете компенсаций топ-менеджеров опирается на корпоративную стратегию, показатели растут.

Основная сложность

Многим компаниям трудно придерживаться определенной стратегии. Существует лишь несколько универсальных управленческих методик, которые применимы в любых ситуациях.

Рекомендация

Для начала компании нужно разработать четкую стратегическую цель и только затем продумать разные варианты компенсационных пакетов.

Мы воспользуемся выводами, полученными FW Cook при анализе компенсационных пакетов руководителей высшего звена 3 тыс. американских компаний, которые вошли в индекс Russell на основании данных о рыночной капитализации. Также мы будем опираться на ежегодный отчет FW Cook о программах поощрений за 2019 год и исследование компенсаций 250 крупнейших международных компаний за 2018-й. Мы также используем результаты исследования Гарвардской школы бизнеса, в рамках которого эксперты опросили более 5 тыс. членов советов директоров со всего мира. Мы поделимся идеями, почерпнутыми в ходе глубинных интервью более чем со 100 директорами публичных и частных компаний из десятка стран. Наконец, мы обсудим, каким образом недавняя пандемия и экономический кризис изменят общее представление о системах вознаграждений.

ЧТО ВЫБИРАЮТ СОВЕТЫ ДИРЕКТОРОВ

Принимая решение об оплате труда топ-менеджеров, многие руководители опираются на доступные и разнообразные сведения о компенсационных пакетах. По законам США каждая зарегистрированная на бирже компания обязана раскрывать информацию о размере и критериях расчета оплаты труда генеральных и финансовых директоров, а также других высокооплачиваемых сотрудников.

Большинство компаний старается не отставать от конкурентов, но бывают исключения. Один директор рассказал следующее: «Очевидно, нужен баланс. Если вы хотите удержать CEO в компании, то скорее предложите ему вознаграждение повыше. Но в публичной компании мы не можем выйти за определенные границы — наши данные о компенсациях всегда в открытом доступе». Другой директор прокомментировал так: «Выяснив, как стимулируют компании своих топ-менеджеров, вы поймете, каковы ожидания ваших CEO. И если их попытается переманить конкурент, вы будете в курсе, что им предлагается». Многие руководители согласились, что именно рынок определяет размеры вознаграждения топ-менеджеров.

Наши собеседники также отмечали, что расчет компенсаций полон нюансов. По их мнению, очень сложно выбрать подходящую компанию-ориентир и удостовериться, что этот выбор не будет предвзятым, то есть выгодным для кого-то. Еще больше сложностей возникает у небольших частных компаний, ведь у них мало доступных данных для сравнения. Некоторые директора считали, что бенчмаркинг лишь спровоцировал гонку к вершине. Один из них посетовал: «Проблема в том, что мы постоянно говорим: “Давайте поднимемся на уровень чуть выше среднего”. Но когда так делают все, сам средний уровень становится выше». Другие члены советов директоров объясняли нам, что отклонения от принятых показателей часто вызваны уникальной корпоративной стратегией или особенностями организационной культуры.

По данным FW Cook, 83% из 250 крупнейших компаний, входящих в список S&P 500, руководствуются либо стандартной формулой годовых поощрений, либо планом, в котором каждому показателю приписан определенный вес. Такие планы обычно содержат несколько показателей, в 76% компаний их не менее двух. Среди наиболее распространенных: прибыль (91% компаний) и выручка (49%). 70% также используют нефинансовые показатели, в том числе как стратегические, так и индивидуальные, хотя обычно их вес не так велик.

ВОЗНАГРАЖДЕНИЕ ГЕНДИРЕКТОРОВ В РАЗНЫХ СТРАНАХ

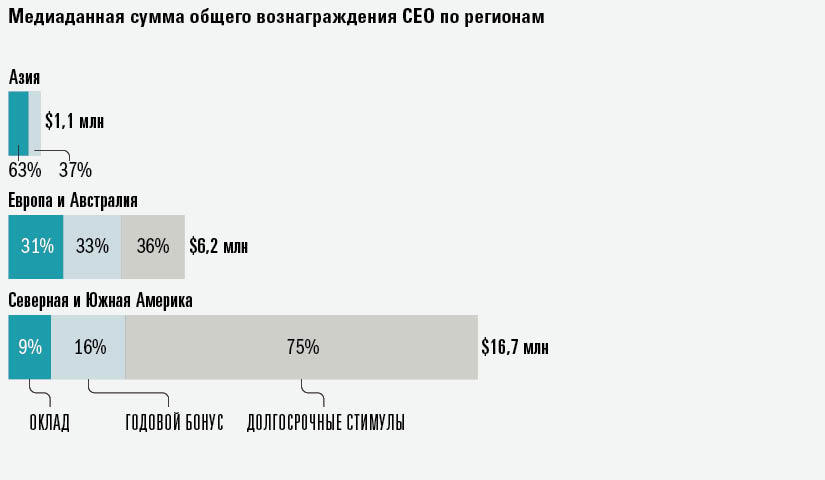

Так как индекс Russell 3000 чисто американский, стоит отдельно изучить практику расчета компенсации в других странах. Недавно американская FW Cook, британская FIT Remuneration Consultants и гонконгская Pretium Partners Asia Limited опубликовали «Глобальное исследование компенсаций топ-менеджеров 250 крупнейших компаний» за 2018 год, в котором анализируются тенденции расчета оплаты труда CEO и CFO 250 крупнейших публичных компаний мира. Отчет выявляет важные региональные различия.• в Северной и Южной Америке на долгосрочные виды вознаграждения приходится 75% суммы компенсации CEO;

• в Европе и Австралии долгосрочные бонусы составляют только 36% компенсации;

• для CEO азиатских компаний долгосрочное стимулирование нехарактерно. Отчасти это связано с тем, что некоторые крупнейшие компании Китая и Гонконга — государственные. Вознаграждение их топ-менеджеров регулируется государством, а зарплата и бонусы не зависят от колебаний рынка. Долгосрочные стимулы обычно отсутствуют;

• медианная основная зарплата CEO в США на 20% ниже, чем в Европе и Австралии, а в Азии она значительно ниже, чем во всех других регионах;

• также в Азии самая низкая медианная компенсация (зарплата плюс годовой бонус) руководителей компаний, в то время как в Европе и Австралии она на 4% ниже, чем в Северной и Южной Америке;

• с учетом долгосрочных стимулов (опционы, денежные вознаграждения по результатам, акции) оплата труда CEO в Северной и Южной Америке оказывается выше, чем в других странах.

26% компаний включают в свои стандартные формулы, как минимум, одну цель, связанную с ESG (Environmental, Social and Corporate Governance — экологическая, социальная и корпоративная ответственность бизнеса перед обществом). В одних случаях речь идет только о плановых показателях, а в других — по результатам достижения целей оценивается эффективность стратегии. Среди компаний, применяющих показатели ESG, 43% устанавливают цели в области развития человеческого капитала — в их числе равные возможности, вовлеченность и позитивная корпоративная среда; 25% ставят цели в области охраны здоровья, безопасности или защиты окружающей среды; 32% используют оба вида целей. Цели ESG чаще всего встречаются у коммунальных и энергетических предприятий (81 и 77% соответственно) и обычно связаны со здоровьем, безопасностью и окружающей средой.

33% компаний, которые предлагают стандартные годовые поощрения, могут корректировать целевые показатели, тем самым изменяя размер выплат после сверки. Одни корректировки лишь чуть увеличивают или сокращают размеры компенсаций (5% или менее), другие — меняют размер премий на 20—25%. Чаще всего корректируются нефинансовые показатели, связанные, например, с безопасностью, обслуживанием клиентов и вовлеченностью сотрудников, которые сильнее зависят от эффективности руководства.

По мере того как фирмы преодолевают кризис, связанный с пандемией COVID-19, мы ожидаем, что подходы изменятся. К примеру, многие компании уже сократили выплаты руководителям высшего звена (обычно это ограничивается временным снижением оклада). Труднее понять, как быть с целями, лежащими в основе долгосрочного плана поощрений. Из-за экономического кризиса достичь многих показателей не представляется возможным, поэтому их больше нельзя использовать в расчете премий.

Ввиду этих проблем компании начали рассматривать разные варианты действий. Одни корректируют показатели и ограничивают выплаты, связанные с их достижением, другие пересматривают годовые цели либо просто продолжают тщательно мониторить ситуацию на рынке, не предпринимая активных действий. В своих долгосрочных планах компенсаций компании предлагают не учитывать в полной мере результаты 2020 года. Им следует корректировать график выплат, сократить расчетный период, ввести новые вознаграждения с относительными показателями, использовать данные о средней по рынку акционерной прибыли для расчета бонусов и выплачивать вознаграждение в основном деньгами, а не акциями. Также не утихают жаркие дискуссии, стоит ли пересматривать цену опционов.

Плюс текущей ситуации в том, что кризис позволил компаниям включить в программы показатели, которые важнее всего для стейкхолдеров.

ЧЕТЫРЕ ПАРАМЕТРА ПРИ РАСЧЕТЕ ОПЛАТЫ ТРУДА

Современные системы вознаграждения чаще всего можно разложить по четырем параметрам: фиксированное — переменное, краткосрочное — долгосрочное, денежное — неденежное, назначаемое за индивидуальные достижения — за работу команды. Среди факторов, определяющих вес каждого — стратегические цели компании, способность нанимать ценных менеджеров и удерживать их в коллективе, структура собственности, культура, корпоративное управление и денежные потоки. Компаниям, входящим в индекс Russell 3000, особенно важно понимать, соответствует ли оплата труда результатам деятельности компании, так как именно в этом заинтересованы акционеры. За пределами США, однако, при расчете компенсационного пакета нередко основной упор делается на другие факторы — например, на трудовой стаж.

Фиксированная и переменная выплата. Полный объем компенсации — это денежный оклад, размер которого зафиксирован трудовым контрактом, плюс переменные стимулирующие выплаты, рассчитываемые по долгосрочным или краткосрочным результатам. Последние зависят от достижения целей, как индивидуальных, так и коллективных. Их размер определяется либо утвержденной базовой формулой, либо решением руководства или комитета по вознаграждениям совета директоров. Наш анализ вознаграждений пяти самых высокооплачиваемых руководителей компаний, входящих в индекс Russell 3000, показывает, что в среднем 82% их компенсационного пакета приходится на переменную часть, а остальное — оклад. Соотношение фиксированного и переменного компонентов определяется в первую очередь отраслью и размером компании, а также специфическими факторами (корпоративная культура, склонность к риску).

Соотношение фиксированной и переменной части не слишком сильно колеблется от отрасли к отрасли, заметим лишь, что в телекоме, ИТ и энергетических компаниях доля последней несколько выше. У финансовых, сырьевых и коммунальных предприятий, напротив, выше процентная доля фиксированного вознаграждения. Это в равной степени справедливо как для компаний США, так и других стран. Более заметны различия, связанные с рыночной капитализацией: в компаниях с небольшим капиталом переменная часть оплаты труда составляет 69%, а в крупных — 87%.

Директора, с которыми мы беседовали, утверждали, что переменная часть вознаграждений топ-менеджеров играет важную роль. Один из собеседников объяснил это так: «Я убежден, что в компенсации гендиректора переменная часть должна быть существенной. Необходимо увязать оплату труда руководителя с его достижениями, и эта переменная часть должна составлять от 70 до 80%, так как высокий основной оклад, хоть и страхует от рисков, ведет к падению ответственности за достижение итоговых целей».

Краткосрочные и долгосрочные стимулы. Важно, когда именно начисляется переменная часть компенсации: во время расчетного периода или позднее. Это относится к вознаграждениям, которые сотрудники получают за выполнение сложных задач. Стоимость (в деньгах или акциях) обычно оговаривается заранее. Краткосрочная переменная компенсация чаще выплачивается деньгами; долгосрочная, как правило, предоставляется в виде доли в капитале при помощи опционов на акции, акций с ограничением обращения и премиальных акций. (См. врезку «Варианты долгосрочной компенсации».)

В среднем компании выплачивают топ-менеджерам 28% назначенной переменной части в том же году или чуть позже, а 72% выплат откладывается на последующие годы. В верхней части диапазона — ИТ-компании, у которых на долгосрочную часть приходится 83% переменного компонента вознаграждения, медицинские (81%) и телекоммуникационные фирмы (80%). На другом конце — финансовый сектор с 60-процентной долей долгосрочных стимулов в переменной части компенсации.

Обычно компания определяет долгосрочную компенсацию сразу на несколько перекрывающихся периодов. Например, премии за 2018 год могут выплачиваться как в течение того же года, так и в 2019 и 2020 годах. Но премии, заработанные в 2016 и 2017 годах, могут тоже начислить в 2018-м. Однако некоторые предпочитают выдавать компенсацию авансом: например, при приеме на работу компания разом платит премию за 3—5 лет вперед, но потом уже не начисляет годовых вознаграждений.

Компании, переживающие быструю трансформацию, обычно делают упор на краткосрочную, а не на долгосрочную компенсацию. В целом же соотношение зависит от разных факторов. Так, компании с меньшим объемом свободных денег предпочитают долгосрочные варианты.

Еще один фактор — бизнес-циклы. Один из директоров рассказал о модели компенсации в своей компании: «Это бизнес с длительным производственным циклом, и бóльшая часть премий топ-менеджеров выплачивается через 3—5 лет». И хотя на размер зарплат CEO влияет рынок, структура компенсаций должна определяться стратегией. Правда, он также поделился сомнениями: «Может ли определенный подход к компенсации обеспечить длительную стабильную работу топ-менеджеров или эффект всегда кратковременный?»

Деньги и доля в капитале. В среднем 41% вознаграждения руководителей высшего звена выплачивается денежными средствами и 59% предоставляется в виде доли в капитале. Нередко соотношение этих частей отражает зрелость бизнеса. Молодые компании в случае нехватки свободных денег раздают доли в капитале для привлечения и удержания ключевых сотрудников. Компании с высокой рыночной капитализацией выплачивают компенсации в виде активов в 63% случаев, тогда как компании с малой капитализацией — лишь в 48%.

В технологических, телекоммуникационных, медицинских и энергетических компаниях переменная часть компенсации, предлагаемая в виде доли капитала, обычно выше.

Один из директоров отметил, что компенсация в виде акционерного капитала побуждает руководителей ощущать себя собственниками компании. Он подробно описал два случая из своего опыта: в одном из них CEO имел значительную долю в компании, а в другой — небольшую. У первого была такая мантра: «Мы должны выбрать решения, которые увеличат стоимость бизнеса и акционерного капитала. Это повлияет на мое вознаграждение». Второй видел себя наемным менеджером и рассчитывал лишь на денежную премию. Причем всегда поднимались споры относительно того, достигла ли компания поставленных целей.

Другие директора утверждали, что хотя компенсация в виде доли в капитале имеет плюсы, ее сложно назвать идеальным стимулом. Один респондент прокомментировал это так: «Если кто-то получил опционы на акции в 2008 году, 10 лет спустя их ценность заметно выросла независимо от деятельности компании, потому что рынок рос. Когда он растет, двигаться по течению легко. Но если компания предложила такие же опционы, скажем, в 2006 году, то к 2008-му их невыгодно было бы выкупать из-за падения рыночной цены — и вновь независимо от того, чем занималась компания, насколько хорошо она росла и быстро ли получала прибыль. На возврат стоимости в этом случае потребовалось бы еще 7—8 лет. Если вы хотите оторваться от конкурентов, учтите, что опционы на акции — несовершенный инструмент». По этой же причине директора утверждали, что компания должна выплачивать компенсации в виде акций только в том случае, если она опережает показатели рыночных конкурентов.

Поощрение за достижение индивидуальных и коллективных целей. В среднем 29% компенсации выплачивается по достижении индивидуальных целей, а 71% — в случае, если планы реализованы подразделением или компанией в целом. На эти показатели влияет культура и ценности организации. В «я — компаниях», допускающих высокую степень личной ответственности, которая проявляется в том, что люди могут влиять на результаты напрямую, основная часть компенсации начисляется за достижение индивидуальных целей. Нередко подобные фирмы ставят во главу угла человеческий капитал и очень конкурентоспособны — вспомните о консалтинговых, юридических, инвестиционных организациях, а также о компаниях по управлению активами, где деятельность партнеров оценивается по их личному вкладу в развитие бизнеса. «Мы — компании» уделяют больше внимания общему результату (достижение финансовых целей, повышение прибыли акционеров). В компаниях, ориентированных на создание продукта, особенно в технологических и производственных, показатели более стабильны и предсказуемы.

Директора, с которыми мы обсуждали планирование контрольных показателей эффективности, в основном уделяли внимание совокупной прибыли акционеров, росту выручки и прибыльности бизнеса. Однако некоторые увидели необходимость включить в план достижение индивидуальных целей. Один респондент сказал следующее: «Личные цели могут представлять собой ведение подробного плана преемственности для вас и 10 топ-менеджеров, либо заключение каких-то двух значимых сделок в течение года, либо улучшение имиджа компании». Директора расходились в вопросе о том, должны ли руководители высшего звена отвечать за выполнение организационных и бизнес-показателей, которые им сложно проконтролировать.

СВЯЗЬ ВОЗНАГРАЖДЕНИЯ С РЕЗУЛЬТАТАМИ

Продумывая систему вознаграждения, компания должна опираться на стратегические цели, иначе неизбежно возникнут проблемы. Приведем пример. Одна компания выплачивала бонусы CEO и CFO исключительно при росте прибыли на акцию — предполагалось, что именно этого хотели инвесторы. Для совершения сделок по поглощению руководство было вынуждено взять кредит. Эта мера увеличила не только прибыль на акцию, но и риски компании. В конце концов обслуживание долга стало слишком дорогим, и руководство выставило компанию на продажу.

Ниже мы рассмотрим пять общих стратегических целей и выясним, как именно компании могут их реализовать, учитывая при расчете компенсации четыре параметра. Разумеется, список подобных целей нельзя назвать исчерпывающим, а предлагаемые способы их достижения не единственные и даже не лучшие из имеющихся. Это просто примеры, демонстрирующие возможные подходы. Размышляя о них так же, как и о любых других программах оплаты труда, ответьте себе на следующие вопросы:

Каким образом руководство компании увязало бизнес-стратегию с системой поощрений?

Используете ли вы правильные показатели при текущих обстоятельствах?

Когда наступит время скорректировать существующую программу?

Когда стоит отклониться от нормы в пользу особого подхода?

основная цель

ПРИБЫЛЬНЫЙ РОСТ КАПИТАЛИЗАЦИИ

Для достижения этой цели крупная компания по производству потребительских товаров утвердила план, предусматривающий как краткосрочные, так и долгосрочные стимулы. Денежное вознаграждение в равной степени зависело от увеличения годовых продаж и валовой прибыли, а премии в опционах — от экономической прибыли (с учетом стоимости капитала) и долгосрочного роста стоимости акций. Поскольку компания стабильно росла на протяжении нескольких лет, доля долгосрочных стимулов в компенсациях была выше, а самым важным показателем при расчете труда стала экономическая прибыль.

В начале каждого года компания планировала, каких количественных показателей она хочет достичь. Причем она не требовала от топ-менеджеров стопроцентного выполнения целей для получения вознаграждения; вместо этого для каждой цели установили кривую выплат с широким диапазоном показателей. Руководители могли получать от 50 до 150% целевых бонусов.

План основывался на достижении общих целей, и это было ключевым пунктом. При расчете вознаграждения компания могла корректировать выплаты в соответствии с результатами работы каждого руководителя, но общий размер премиального фонда зависел от достижения целей организацией в целом.

основная цель

ПРЕОДОЛЕНИЕ КРИЗИСА

В критической ситуации стратегической целью может стать не рост, а выживание бизнеса. Эти цели часто противопоставляют: рост предполагает инвестиции, то есть быструю трату денежных средств, а выживание, напротив, требует от организации платежеспособности, а значит, сохранения способности генерировать доход до тех пор, пока рыночные условия или сам бизнес не улучшится.

Нефтегазовая компания, столкнувшаяся с падением цен на сырье и сокращением денежного потока, изменила структуру своей системы вознаграждений. В годовом плане стимулирования она сместила акцент с роста выручки и чистой прибыли на свободный денежный поток и управление расходами. Ранее, согласно долгосрочному плану, компания ежегодно премировала топ-менеджеров акциями с ограничением обращения в размере, привязанном к трехлетнему общему доходу акционеров. Сейчас компания ввела опционы, владельцами которых руководители могли стать через пять лет. Эта мера сократила бухгалтерские расходы и риски размывания долей акционеров. У руководителей высшего звена появился шанс хорошо заработать, как только кризис завершится и цена акции достигнет определенного значения. Сократив затраты и высвободив денежные средства, распределяемые ранее на ежегодные выплаты, компания смогла продержаться, пока цены не восстановились. Опционы на акции поддержали мотивацию сотрудников.

В те моменты кризиса, когда условия нестабильны или компания в бедственном положении, лучше опираться на полугодовые и квартальные планы, чтобы увязать стимулы с критически важными краткосрочными целями.

основная цель

ТРАНСФОРМАЦИЯ БИЗНЕСА

Публичная компания реорганизовала бизнес и разработала агрессивную стратегию роста. Шаг был рискованным, и организация хотела увязать компенсационный пакет руководителей с новой стратегией. Теперь он больше зависел от успешного выполнения плана, который включал выход на новые продуктовые рынки, изменение каналов продаж и расширение географического охвата. Комитет по компенсациям постановил, что руководители справятся с задачей, если за три года акционерная стоимость значительно вырастет. Другими словами, сам рынок должен был определить, насколько хорошо менеджеры выполнили план.

Устанавливая долгосрочные стимулы, комитет решил отклониться от собственной нормы, предложив три возможных варианта. Во-первых, комитет выплатил топ-менеджерам вознаграждение за трехлетний период и отказался от дальнейших годовых премий. Во-вторых, вознаграждение начислялось только в том случае, если цена акции достигала определенных целевых значений. В-третьих, награды распределялись таким образом, чтобы за средние показатели выплачивались лишь минимальные премии. Тем не менее в соответствии с этим планом топ-менеджеры получили вознаграждение за взятые на себя риски и, кроме того, смогли заработать больше и быстрее, чем при традиционном подходе.

ВАРИАНТЫ ДОЛГОСРОЧНОЙ КОМПЕНСАЦИИ

Поскольку долгосрочные стимулы составляют главную часть вознаграждения руководителей и могут быть самыми разнообразными, им нужно уделить особое внимание. Основные инструменты таковы:Акции с ограничением. Это обычные акции, на продажу которых устанавливаются ограничения. Их можно продать в соответствии с определенным графиком наделения прав, который удерживает их в компании. Выгоды от владения акциями (дивиденды) часто начисляются с момента присуждения премии.

Опционы на акции. Они дают право покупать акции по заранее определенной цене (цене исполнения) в течение установленного периода. Если акции быстро растут в цене, сотрудник получает прибыль.

Права на повышение стоимости акций. Как и опционы, они растут, если увеличивается цена акций, а их срок может истекать. В отличие от опционов, их не нужно продавать (исполнять). Вместо этого сотрудники получают разницу при повышении стоимости в акциях или наличными.

Акции результативности. Эти акции распределяются между менеджерами при достижении заранее установленных целей (операционные или финансовые результаты, доходность акций или прибыль акционеров). Цели могут выражаться в абсолютных показателях или основываться на данных конкурентов.

Фантомный собственный капитал. Структура этого денежного вознаграждения имитирует премию за акционерный капитал. Стоимость собственного капитала компании отслеживается в течение определенного периода и определяет сумму, которую получают руководители.

основная цель

УСПЕХ В КОНКУРЕНЦИИ С ПУБЛИЧНЫМИ КОМПАНИЯМИ

Частные предприятия часто воюют за таланты с публичным компаниями, в арсенале которых есть акции и опционы. Одна частная организация проанализировала две тактики борьбы. Сначала она задумалась об установлении бонусной и базовой частей компенсации на уровне выше рыночного. Но это значительно увеличило бы годовые денежные затраты, а сотрудники так и не почувствовали бы себя владельцами компании, ведь их доходы не зависели бы от ее показателей — и у них не было бы стимулов помогать ее долгосрочному росту.

Затем компания выбрала для себя три долгосрочных стимула, которые могли бы выиграть битву за таланты у публичных компаний. Первыми пришли на ум акции, однако, поразмыслив, руководство отказалось от этого инструмента, так как компания планировала оставаться частной и, следовательно, не имела простого механизма ликвидности. Вторым стимулом стали фантомные акции — правда, из-за сложностей в разработке, управлении и коммуникациях, особенно в отношении методологии оценки, компания не утвердила и его. Наконец, третьим вариантом, на котором компания остановилась, стали многолетние денежные стимулы.

В своем последнем плане компания измеряла результат по показателю EBITDA за три года, причем премии не назначались и не выплачивались до истечения последнего года. Для того чтобы максимально удержать сотрудников, компания увеличивала долю выплат к концу действия плана: 20% выплачивалось на третьем году, 30% — на четвертом и 50% — на пятом.

Несмотря на то, что план выплат, растянутый на годы, не разовьет у наемного менеджера менталитет собственника, это действующий способ привязки оплаты труда к достижению целей. Также он заставляет руководителей стремиться к более высоким результатам, чем у конкурентов, и удерживает их в компании. Все это на пользу бизнесу.

основная цель

ПРИВЯЗКА ДОЛГОСРОЧНЫХ СТИМУЛОВ К ИНТЕРЕСАМ СОБСТВЕННИКОВ БЕЗ НАДЕЛЕНИЯ ТОП-МЕНЕДЖЕРОВ КАПИТАЛОМ

Руководители частной семейной компании искали баланс между оплатой труда наемных работников и доходом владельцев, но компенсационный пакет предусматривал только базовую заработную плату и годовые бонусы. Долгосрочные стимулы отсутствовали. Топ-менеджеры работали с квартальной перспективой и не строили долгосрочных планов, тогда как основатели компании были готовы к предпринимательским рискам. Чтобы исправить ситуацию, комитет по компенсациям обсудил с руководством компании и членами семьи изменение подхода.

Проанализировав фантомные активы, в числе которых персонал получал прибыль от владения акциями, но не сами бумаги, а также обдумав принципы начисления долгосрочных премий, компания остановилась на программе разделения экономической прибыли. Каждый год комитет по компенсациям вычитал стоимость капитала из прибыли и направлял 20% полученной суммы в общий фонд, деньги из которого распределялись сотрудникам. Для того, чтобы расширить временной горизонт, компания не выплачивала деньги сотрудникам в том году, в котором они были заработаны, а хранила их в своей «банковской» системе. Каждый сотрудник имел доступ к «банку», годовые поступления в который рассчитывались по особой формуле — ее можно было скорректировать в зависимости от результата. Если годовая экономическая прибыль была отрицательной, баланс «банка» сокращался. Если положительной, баланс увеличивался. Сотрудники получали треть вознаграждения из своих «банков» каждый год, а две трети переходили в следующие периоды. Этот подход помог сотрудникам рассчитывать на перспективу в несколько лет, но не требовал от руководства постановки конкретных целей.

ПРОБЛЕМЫ И ВОЗМОЖНОСТИ

Когда компания создает систему вознаграждений руководителей, она, безусловно, руководствуется определенными нормами, варианты которых могут изменяться в зависимости от отрасли, географического расположения и размера бизнеса. Кроме того, в основе любых норм лежат индивидуальные решения, лучше всего учитывающие потребности компании и общую стратегию.

В ближайшем будущем мы вряд ли придем к единому мнению, как в текущей непростой ситуации грамотно вести бизнес, а значит, вопросы, связанные с расчетом вознаграждения, будут по-прежнему нас волновать. Можно лишь догадываться, как изменится структура компенсаций, но мы знаем, что практически для всех компаний проблемы, связанные со здоровьем и безопасностью сотрудников, выходят сейчас на передний план. Также особенно актуальным становится обеспечение ликвидности компании. Если в прошлом сложности чаще возникали из-за дефицита внешнего капитала, теперь они больше связаны с проблемами выручки. Ликвидность и здоровье — это лишь две области, с которыми, по нашему мнению, руководители могут работать при подготовке программ стимулирования сотрудников. Текущая ситуация вынуждает нас пересмотреть все имеющиеся планы и включить в них показатели, которые сейчас наиболее важны стейкхолдерам.

Об авторах

Борис Гройсберг (BORIS GROYSBERG) — профессор кафедры делового администрирования им. Ричарда Чепмена в Гарвардской школе бизнеса, участник программы Gender Initiative Гарвардской школы бизнеса и соавтор книги «Диалог, Inc.» (Harvard Business Review Press, 2012) совместно с Майклом Слиндом.

Сара Эбботт (SARAH ABBOTT) — научный сотрудник Гарвардской школы бизнеса.

Майкл Марино (MICHAEL R. MARINO) и Метин Аксой (METIN AKSOY) — управляющие директора FW Cook.