читайте также

Как творческим людям найти свое место в деловом мире

Адам Розенвах , Джесси Файстер, Стюарт Фридман

Думать как менеджер

Генри Минцберг, Джонатан Гослинг

Будьте честными: как не поступаться принципами, даже если другие их постоянно нарушают

Майкл Бир

«В России по-прежнему любят одеваться "соборно-нарядно-обрядно"»

Анна Натитник

читайте также

Экономика восстанавливается небывалыми темпами, и вскоре лидеры бизнеса столкнутся с классической дилеммой из области политэкономии: как рост заработных плат и увеличение доли работников в производстве скажутся на прибыльности предприятий?

Практически гарантированно напряженные условия экономического роста дают множество сценариев распределения результата труда между работниками и предприятиями в период постпандемического роста. Политикам, сделавшим ставку на новые меры по стимулированию экономики, придется договариваться и о дальнейших действиях.

Мы определили несколько вероятных сценариев, описывающих взаимовлияние роста заработной платы, увеличения производительности и изменения нормативного регулирования. Работников и политиков могут устроить одновременно несколько сценариев, однако для предприятий по-настоящему привлекателен здесь только один.

Продолжение стимулирования

Налогово-бюджетное стимулирование было масштабной и необходимой мерой во время прошлогоднего кризиса, вызванного пандемией COVID-19, которая помогла снизить структурный ущерб, мешающий восстановлению. Однако даже несмотря на то что экономика восстанавливалась быстрее ожидаемого, администрация Байдена и Конгресс решили развернуть дополнительный пакет стимулов в надежде добиться активного роста и увеличить доходы населения после эпидемии коронавируса. Обратной стороной новых мер стимулирования и «разгона» экономики является риск дисбалансов, подразумевающий, например, развитие инфляции или появление пузырей на рынках активов.

В приведенной ниже таблице мы резюмируем четыре итога, к которым может привести продолжение стимулирования экономики, — и показываем, кто при этом выиграет, а кто проиграет. Давайте рассмотрим каждый из приведенных сценариев и оценим, какой из них наиболее вероятен и что он будет означать для руководителей предприятий.

1. Выиграл — выиграл: рост заработной платы компенсируется ростом производительности.

В оптимальном сценарии все (работники, предприятия и политики) выигрывают в постпандемическом цикле. Предприятия не проиграют от повышения заработной платы, если это повышение будет оплачено ростом производительности. Политикам тоже выгоден этот сценарий, так как он не подразумевает явного или скрытого давления инфляции в ходе экономического роста.

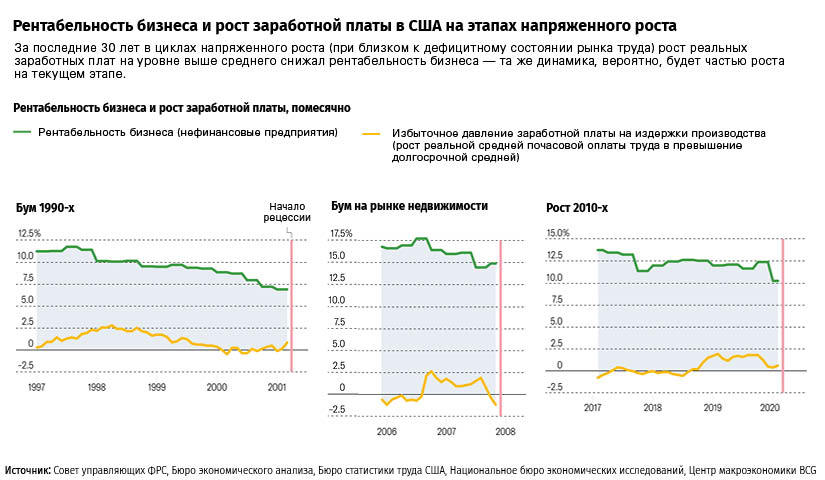

Однако такое сочетание роста заработной платы и производительности не является данностью. Период, наиболее похожий на этот сценарий, — конец 1990-х годов. В США наблюдался одинаково сильный рост производительности и заработных плат, что смягчало давление на прибыль компаний. Предприятия с радостью оседлали волну устойчивого экономического роста, который, в свою очередь, был обусловлен устойчивым ростом заработной платы, что создавало замкнутый круг взаимоусиливающих событий.

Есть весомые надежды на то, что после пандемии производительность будет расти, но будет ли этого достаточно для значимой компенсации роста зарплат, еще неизвестно.

2. Выиграл — проиграл: работники выигрывают за счет предприятий (разворот давней тенденции в обратную сторону).

Если после коронавируса мировой рост производительности труда будет отставать от роста заработной платы, компании столкнутся с ростом издержек. Если они не смогут переложить их на потребителей (см. сценарий 3), рентабельность упадет, а доходная доля работников от общего объема производства вырастет за счет предприятий, что обратит многолетнюю тенденцию вспять.

В течение последних бизнес-циклов мы наблюдаем сильный рост зарплат при сужении рынка труда и снижении рентабельности компаний.

Не упускайте из виду, что при таком сценарии прибыль компаний может продолжить расти, поскольку сильная экономика способствует росту выручки, что может компенсировать давление на показатели прибыли. Однако этот сценарий менее привлекателен, нежели первый, потому что на данный момент мы не видим всеобщего экономического роста.

Политики одобрили бы этот сценарий не только из-за того, что он соответствует их цели по повышению зарплат, но и потому, что компании, принимающие на себя эту нагрузку в ущерб рентабельности, снижают таким образом давление инфляции. Однако и одобрение этого сценария не будет длиться вечно, поскольку рост заработной платы не может обеспечиваться за счет прибыли бизнеса на протяжении слишком долгого времени, что в конечном счете все равно приведет к инфляции.

3. Проиграл — проиграл: инфляция осложняет цикл, политики пытаются справиться с последствиями неудачной ставки.

Если давление заработной платы на производство не будет компенсироваться ростом производительности, а у предприятий будет возможность переложить его на потребителей за счет ценообразования, результатом этого процесса станет инфляция.

Если процесс пойдет не слишком быстро (скажем, темпом в 2%), политики будут довольны. Но если это приведет к резкому росту инфляции за короткий период времени, политики проиграют со своей ставкой на стимулирование экономики. Столкнувшись со слишком высоким уровнем инфляции, они будут вынуждены поднять процентные ставки и рискнуть возможностью рецессии — а это будет проигрыш для всех сторон.

Такая «политическая ошибка» возникает, когда Федеральной резервной системе США приходится действовать быстрее и прикладывать больше усилий, чем ожидалось, чтобы догнать развернувшуюся инфляцию. Несмотря на ошибку, это остается желательным курсом действий, поскольку игнорирование возникающих факторов давления может привести к гораздо более серьезным результатам, чем еще один циклический спад.

4. Проиграл один раз, а потом еще: политики удваивают проигрышную ставку, что приводит к катастрофе.

Катастрофический сценарий заключается в том, что люди, определяющие денежно-кредитную политику, не повышают процентные ставки, даже когда цены растут все быстрее, а законодатели настаивают на более сильных налоговых стимулах в попытках растянуть цикл.

Кошмар этого сценария состоит в том, что высокие и сохраняющиеся циклические нагрузки могут сломать структурные основы режима инфляции. Такое «нарушение режима» потребует более серьезных мер, и на это уйдет больше времени, чем несколько кварталов или даже лет. И все же это может случиться, как случалось и раньше, — последний раз в конце 1960-х годов, что вылилось в период, известный как Великая инфляция.

Если ситуация будет разворачиваться по этому сценарию, то, скорее всего, мы столкнемся не с одной короткой рецессией, а с серией более частых рецессий, падением стоимости активов, повышением процентных ставок и болезненным процессом пересмотра инфляционных ожиданий.

Какой сценарий наиболее вероятен?

Несмотря на то что любой сценарий — это стилизованная версия будущего, а не хаотичная реальность, у нас есть основания для оптимизма.

Хотя давление заработной платы на издержки производства растет, хорошая новость заключается в том, что рост производительности, вероятно, будет частично его компенсировать, так как пандемия способствовала получению новых знаний. Частично, но не полностью, поэтому на прибыли предприятий эта нагрузка тоже будет сказываться. Если этим все и обойдется, политики смогут медленно повышать процентные ставки, не прерывая цикл, что будет относительно хорошим результатом для работников, предприятий и самих политиков.

Если ценовое давление будет преодолено, а инфляция установится на приемлемом уровне (что мы считаем менее вероятным развитием событий), у политиков появится шанс избежать рецессии, хотя это окно и будет достаточно узким. Сбалансированное политическое вмешательство на ранних стадиях может дать «мягкую посадку», при которой экономика остынет ровно настолько, чтобы не скатиться в рецессию.

Только в том случае, если инфляция приведет к пожару, который будет необходимо быстро тушить, а политики не смогут остановить рецессию, это будет однозначно проигрышный результат для всех. (Условия могут измениться, однако мы считаем это маловероятным.) Тем не менее это более предпочтительный выход по сравнению со структурным сдвигом инфляции (что очень маловероятно в ближайшей перспективе), поскольку этот сценарий сочетает и провал политики стимулирования, и подрыв режима инфляции.

Что это значит для предприятий — и что они могут сделать

Макроэкономические игроки заинтересованы в разных сценариях, изложенных нами выше. Работников устроит первый или второй сценарии, некоторые политики тоже могут предпочесть второй сценарий, при котором доля рабочей силы явно растет. Представители правительственных структур предпочтут первый сценарий, хотя их также устроит и второй. При этом сценарии они могут даже подталкивать развитие цикла.

Для предприятий же предпочтителен только первый сценарий, а потому они должны обеспечить ускорение роста производительности в постпандемический период.

Трудно переоценить важность роста производительности с точки зрения предприятий. Перекладывание нагрузки растущей заработной платы на издержки производства (и на плечи потребителей) ради сохранения рентабельности является выигрышной стратегией только в том случае, если другим предприятиям этого не удастся. Если всем компаниям удастся это сделать, то инфляция приведет к росту процентных ставок и, следовательно, будет препятствовать росту. Таким образом, чтобы предприятия выиграли, одни должны обеспечить рост производительности.

Так что же им делать? По сути, рост производительности заключается в том, чтобы производить больше при существующих затратах или производить столько же при меньших затратах. Это почти всегда легче сказать, чем сделать, особенно учитывая то, насколько пандемия уже осложнила положение рабочей силы. И все же есть несколько ключевых рычагов, позволяющих устойчиво нарастить производительность:

Воспользуйтесь уроками, извлеченными из кризиса. Пандемия COVID-19 заставила многие компании выживать и адаптироваться к новым реалиям путем изучения новых цифровых и зачастую более эффективных процессов и каналов.

Институционализируйте процесс извлечения уроков из кризиса. Пандемия COVID-19 заставила компании пробовать то, что они иначе не попробовали бы, часто при очень скромных затратах. Пришло время создавать процессы, которые генерировали бы тот же опыт в более привычных условиях.

Поймите, что старый метод «затыкания дыр» путем найма очередного сотрудника больше не работает. Сейчас необходимо сосредоточить внимание на повышении производительности существующих работников за счет освоения новых технологий. Нынешняя «цифровая трансформация» существующих предприятий в худшем случае приведет к увеличению затрат на ведение бизнеса, а в лучшем — стимулирует как рост, так и производительность. В этом отношении бизнес выиграет больше всего, если процесс постепенных, медленных изменений уступит место переосмыслению бизнес-моделей в контексте новых потребностей и возможностей.

И все же не отказывайтесь от уже существующих технологий. Часто спектр их применения сегодня можно расширить и углубить, поскольку раньше выбор между дополнительными вложениями в трудовые ресурсы и дополнительными капиталовложениями был более сложным и не в пользу последних.

Избегание роста заработной платы после пандемии — проигрышная стратегия. И напротив, повышение производительности компании с тем, чтобы создание работниками дополнительной ценности окупило более высокое вознаграждение — прекрасный способ прекратить постпандемический цикл в сценарий, при котором выигрывают все участники процесса.

Об авторах

Филипп Карлссон-Шлезак (Philipp Carlsson-Szlezak) — партнер и управляющий директор в нью-йоркском офисе BCG, главный экономист BCG.

Пол Шварц (Paul Swartz) — директор и старший экономист BCG Henderson Institute.

Мартин Ривз (Martin Reeves) — председатель правления BCG Henderson Institute в Сан-Франциско, соавтор книги «The Imagination Machine» (Harvard Business Review Press, 2021).