читайте также

Технологический прорыв: сценарий для России

Настас Томас

Инфографика: Неожиданные возможности для развития

Open дизайн: графический (Quid); Гурли Шон визуализация:, Данные

Путеводитель по будущему

Марина Иванющенкова

Денежный вопрос: что думают пользователи об инфлюенсерах

Карин Шарри, Элис Одрезе

читайте также

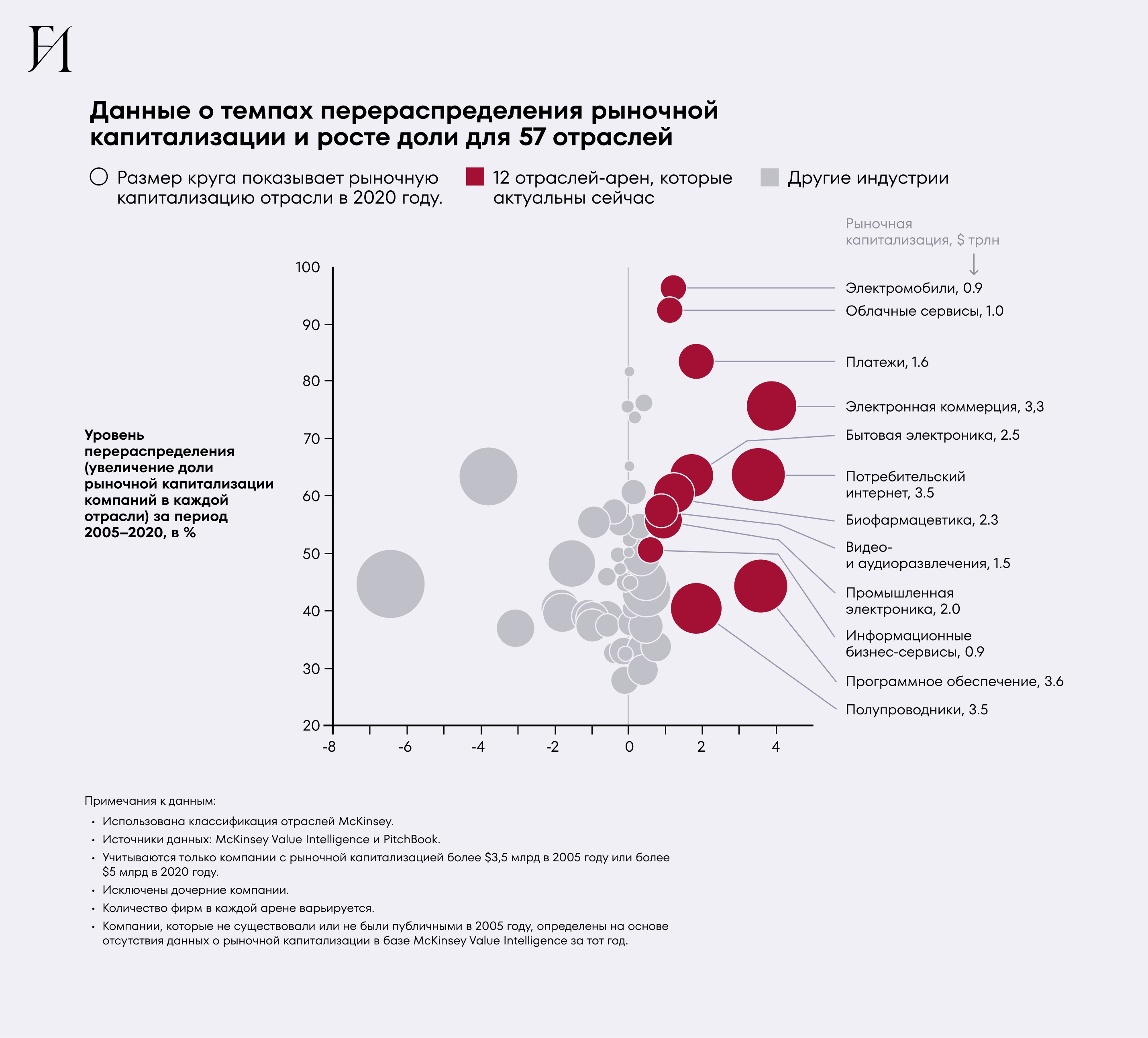

Арены — это отрасли, которые трансформируют бизнес-ландшафт. Что отличает их от других индустрий? Исследователи выделили две характеристики: интенсивный рост и динамизм (рыночные доли в них часто перераспределяются между участниками). На эти индустрии приходится наибольшая доля роста мировой экономики, а расстановка сил внутри каждой из этих сфер интенсивно меняется, говорится в отчете McKinsey Global Institute. «Большие идеи» публикуют обзор исследования.

«Арены» генерируют гораздо большую прибыль, чем другие отрасли, порождают самое большое количество компаний-гигантов и открывают уникальные возможности для новых игроков.

Каким образом распознать потенциал такой отрасли, пока она еще не стала «ареной»? Исследователи выделили три необходимых «ингредиента»: пошаговые технологические изменения, рост инвестиций и большая емкость рынка. Все эти элементы обостряют конкуренцию внутри каждой «арены».

Почему важно уметь распознавать «арены»? Знание этих сфер поможет предсказать, где в ближайшие годы произойдет рост и какие сферы станут наиболее перспективными.

Сейчас такими «аренами», по данным McKinsey, являются 12 отраслей (из рассмотренных 57). В период с 2005 по 2020 год доля этих «арен» в мировом ВВП выросла с 3 до 9%. Они дали возможности роста новым участникам: в 2020-м 33% общей рыночной капитализации этих отраслей приходилась на компании, которые в 2005 году либо вообще не существовали, либо имели рыночную капитализацию менее $3,5 млрд.

Наконец, выбранные индустрии породили гигантов: в 2020 году 74% рынка в этих отраслях принадлежали компаниям с рыночной капитализацией более $50 млрд (в других отраслях эта цифра — 47%).

При этом в 2005 году только одна из десяти крупнейших мировых компаний работала в сфере, которая стала «ареной», — это Microsoft. К 2020-му восемь из десяти крупнейших мировых компаний были задействованы в отраслях-«аренах». При этом на десять ведущих игроков в пяти областях (облачные сервисы, потребительская электроника, потребительский интернет, электромобили и платежи) приходилось не менее 90% доходов.

Еще одна отличительная черта «арен» — они являются глобальными: в среднем 50% доходов в этих сферах были получены за пределами стран, где компании создавались (по сравнению с 42% для обычных фирм, не являющихся «аренами» ). В первую очередь это относится к сфере программного обеспечения: четыре ее крупнейшие игрока на 2020 год — Microsoft, IBM, Oracle и SAP — получили почти 60% доходов за пределами своих стран.

В 2005 году было сложно представить, что на смену обычным магазинам придут онлайн-платформы. Доля онлайн в общем объеме розничных продаж в США в 2005 году составляла всего 2,5%, к 2020-му эта цифра достигла 15%.

В период с 2005 по 2020 год были и другие отрасли, которые росли, но исследователи не включили их в список «арен», потому что они не соответствовали всем заявленным критериям. Это, например, производство одежды и предметов роскоши. Здесь темпы роста отрасли были сопоставимы с биофармацевтикой и платежными платформами, но в этой сфере не было такого технологического скачка или изменений бизнес-моделей, как в описанных 12 сферах, а следовательно, расстановка игроков на рынке существенно не менялась. Напротив, нефтегазовый сектор показал высокий динамизм долей игроков на рынке, но темп роста доли отрасли в этом секторе был намного ниже. Рыночная капитализация игроков в этой сфере росла в среднем на 4%, по сравнению с 16% у «арен». Здесь появились новые прорывные технологии, такие как горизонтальное бурение и гидроразрыв пласта, но при этом объем инвестиций не соответствовал затратам на добычу, и рост в этой области в основном был связан с колебаниями цен из-за таких событий, как финансовый кризис 2007—2008 годов, пандемия COVID-19 и другими.

В 2005 году «арены» принесли менее 10% в общей глобальной экономической прибыли. К 2019-му на их долю пришлась уже половина.

В будущем, по мнению исследователей, таких отраслей будет уже 18, и их совокупная доля в глобальном ВВП увеличится к 2040 году до 10—16%. Некоторые из «арен» сохранят свой статус и в будущем, но далеко не все. На развитие новых будет влиять геополитика, внедрение технологии ИИ и экологическая повестка, говорится в отчете.

По мнению исследователей, сохранят статус «арен»:

1. Электронная коммерция. Компании, которые продают товары через цифровые каналы и реализуют их напрямую. Увеличение доли продаж на развивающихся рынках и расширение в новые категории товаров на развитых рынках, вероятно, поддержат спрос и станут основными драйверами роста электронной коммерции, считают в MGI.

2. Электромобили (EVs). Производители аккумуляторных, гибридных автомобилей и электромобилей на топливных элементах. Сфера электромобилей (EVs) останется актуальной по двум причинам: продолжающийся рост, так как электромобили занимают все большую долю рынка пассажирских и коммерческих автомобилей, и новая волна конкуренции в отрасли.

3. Облачные сервисы. Компании, которые предоставляют облачную инфраструктуру и аналогичные платформы. Рост индустрии обеспечат новые модели ИИ, требующие значительных вычислительных мощностей, которые могут быть обеспечены облачной инфраструктурой.

4. Полупроводники. Разработчики и производители полупроводников, микрочипов и интегральных схем, а также поставщики инструментов для производства полупроводников. Потребность в высокопроизводительных чипах может продолжать расти, поскольку компании, предоставляющие облачные сервисы, увеличивают инвестиции в графические процессоры и ИИ-ускорители для выполнения вычислительно сложных задач.

Оформятся в отдельные «арены»:

5. Программное обеспечение и сервисы ИИ. Компании, которые предоставляют программное обеспечение и услуги, включающие ИИ (но не само оборудование, необходимое для работы ИИ). В опросе McKinsey за апрель 2023 года почти треть респондентов сообщили, что их организации используют генеративный ИИ хотя бы в одной бизнес-функции, а 40% заявили, что увеличат инвестиции в ИИ.

6. Цифровая реклама. Платформы, которые позволяют рекламодателям охватить потребителей в цифровом формате. Аналитики ожидают, что доля цифровой рекламы в общемировых расходах на рекламу вырастет с 65% в 2022 году до 80—90% к 2040-му.

7. Стриминговые сервисы. Поставщики видеоконтента и развлечений на интернет-платформах. Рынок потокового видео также может получить импульс за счет увеличения доступа к высокоскоростному интернету в развивающихся экономиках, поскольку все больше домохозяйств по всему миру получают возможность транслировать видео онлайн, говорится в отчете.

Совершенно новые «арены»:

8. Совместно используемые автономные транспортные средства (SAVs). По оценкам аналитиков, к 2040 году SAVs могут занять от 25 до 51% доходов рынка совместной мобильности.

9. Космос. Поставщики космической инфраструктуры и услуг для коммерческих и государственных заказов. Рост инвестиций в исследования и разработки в этой сфере наблюдается как в государственном, так и в частном секторах, частные инвестиции в космос достигли рекордных уровней, составив более $70 млрд за 2021 и 2022 годы, количество же государственных космических агентств в мире выросло с 40 в 2000-м до более чем 75 сегодня, говорится в отчете.

10. Кибербезопасность. Компании, которые обеспечивают защиту компьютерных систем от несанкционированного доступа, изменений или уничтожения. С увеличением числа атак и изменением цифровой среды ожидается, что расходы на кибербезопасность будут занимать все большую долю в мировых IT-бюджетах: с 6% в 2022 году до 7—14% к 2040-му.

11. Аккумуляторы. Производители перезаряжаемых батарей, используемых для электромобилей и других технологий. Глобальный энергетический переход стимулирует спрос на аккумуляторы, в основном благодаря продолжающемуся росту производства электромобилей, систем накопления энергии и потребительской электроники.

12. Видеоигры. Производители и дистрибуторы игр для специализированных консолей, ПК и мобильных телефонов. Рост популярности мобильных игр и успех бизнес-модели с бесплатным доступом и внутриигровыми покупками на различных платформах стимулируют этот большой и растущий рынок, уверены авторы отчета.

13. Робототехника. Инвестиции в исследования и разработки в этой сфере могут возрасти, особенно в сегментах роботов общего назначения и специализированных роботов для конкретных задач, таких как приготовление еды или упаковка товаров.

14. Промышленные и потребительские биотехнологии. Поставки продукции на таких рынках, как сельское хозяйство, синтезированные белки, биоматериалы и биохимикаты, а также потребительские товары. Технологический прорыв в этой сфере связан с революционными биологическими инновациями, такими как снижение стоимости расшифровки генетических кодов и повышение возможностей редактирования генов с использованием технологии CRISPR.

15. Модульное строительство, от проектирования до сборки. Улучшение производительности строительства крайне важно для решения текущего глобального дефицита жилья, кризиса доступности и нехватки квалифицированной рабочей силы в отрасли, считают в MGI.

16. Атомные электростанции. На климатической конференции COP28 в 2023 году 25 стран обязались утроить свои мощности по производству атомной энергии к 2050-му для снижения выбросов.

17. Воздушная мобильность. Операторы услуг воздушной мобильности, такие как электрические летательные аппараты вертикального взлета и посадки (eVTOL) и беспилотники. Ежегодное финансирование в этой области увеличилось с менее $600 млн в 2017 году до $5 млрд в 2023-м.

18. Лекарства от ожирения и связанных с ним расстройств. По данным доклада World Obesity Atlas, распространенность ожирения может увеличиться с 14% в 2020 году до 24% к 2035-му.

Часть сфер, которые сейчас являются одними из самых передовых, вероятно, утратят свой статус «арен» в ближайшие 15 лет. Это биофармацевтика, потребительская электроника, информационные бизнес-услуги, промышленная электроника и платежные системы. Они вряд ли смогут сохранить текущие темпы роста и динамизма, заключают исследователи.