читайте также

Экономика в условиях низких цен на нефть: что нас ждет?

Джефф Кехо

Когда и как увольнять посредственного сотрудника

Джоди Гликман, Элиша Бассук

Не зарплата, а участие: как мотивировать деньгами распределенную команду

Андрей Мовчан

Три урока, которые я получил, выйдя из интернета

Тони Шварц

читайте также

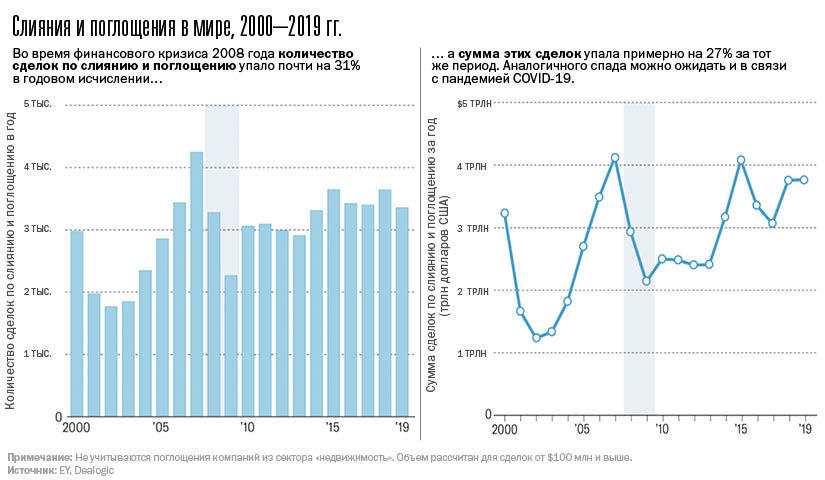

Большинство компаний, оценивая влияние кризиса, вызванного COVID-19, и планируя дальнейшие шаги, могут увидеть возможность совершить несколько желанных приобретений. Бизнес анализирует (или должен анализировать) свои списки потенциальных объектов поглощения. И нужно быть готовыми действовать, поскольку есть вероятность, что размеры премий на рынке снизятся, а активы, которые компаниям до сих пор не хотелось продавать, окажутся доступными для покупки. Но если можно судить по прошлому опыту, возможность для слияний и поглощений на максимально выгодных условиях будет существовать относительно недолго. Учимся на опыте мирового финансового кризиса Ситуация, сложившаяся в связи с мировым финансовым кризисом конца 2007 — начала 2009 года, показывает, что компании, совершившие существенные поглощения во время экономического спада, показывают более высокие результаты в сравнении с теми, которые этого не сделали. Есть некоторые оговорки. Мировой финансовый кризис был, как видно из его названия, кризисом финансовым и фактически не вышел за пределы таких отраслей, как финансовые услуги и недвижимость. Правительствам пришлось оказывать помощь банкам, так как многие компании оказались перегружены долгами. Потребители разорялись, потому что цена жилья резко упала, и в какой-то момент некоторые заемщики оказались должны банку больше, чем стоила их заложенная по ипотеке недвижимость. В 2020 году оказалась парализована почти вся сфера обслуживания, и безработица достигла гораздо более высокого уровня. Кризис, вызванный COVID-19, прежде всего, медицинский, и, вероятно, именно динамика заболеваемости будет ключевым фактором, определяющим продолжительность спада, а значит и параметры оптимального окна для слияний и поглощений. И все же мировой финансовый кризис — наиболее показательный современный пример, который нам следует рассмотреть, чтобы понять, как будет выглядеть восстановление экономики с точки зрения слияний и поглощений. В сегменте сделок подъем, начавшийся в 2009 году, был явственно U-образным: понадобилось более пяти лет, чтобы объем сделок дорос до среднего докризисного уровня, а сумма сделок до конца так и не восстановилась. История с мультипликаторами сделок, которые рассчитываются как соотношение стоимости предприятия и EBITDA (или прибыли до уплаты налогов, процентов, износа и амортизации) была несколько иной. Их восстановление было гораздо ближе к V-образному. Мультипликаторы сделок, за три года до кризиса составлявшие в среднем 10,8, упали до уровня 6,5 в 2009 году, а в 2019 году вернулись на средний уровень за 10 лет — 11,6. Таким образом, опыт прошлого показывает, что по окончании коронавирусного кризиса окно возможностей для слияний и поглощений откроется на относительно короткое время. Совершить сделки успеют те компании, которые в достаточной степени обеспечены ликвидностью и толерантны к риску и за счет этого смогут действовать быстро. Кроме того, успеха достигнут те, кто заранее будет готов к активным шагам. Активные приобретатели могут добиваться более высоких результатов Прежде чем анализировать эти данные, нужно сделать некоторые оговорки. Во-первых, в мире слияний и поглощений никогда не будет настоящего эталона, с которым можно было бы сопоставлять показатели. Фирма либо совершает сделку, либо нет. Кроме того, результаты компании, оцениваемые по совокупному доходу акционеров (TSR), складываются по итогам основной операционной и прочей направленной на развитие бизнеса деятельности, которые невозможно полностью отделить друг от друга. С учетом вышесказанного мы все-таки можем прийти к следующим выводам.

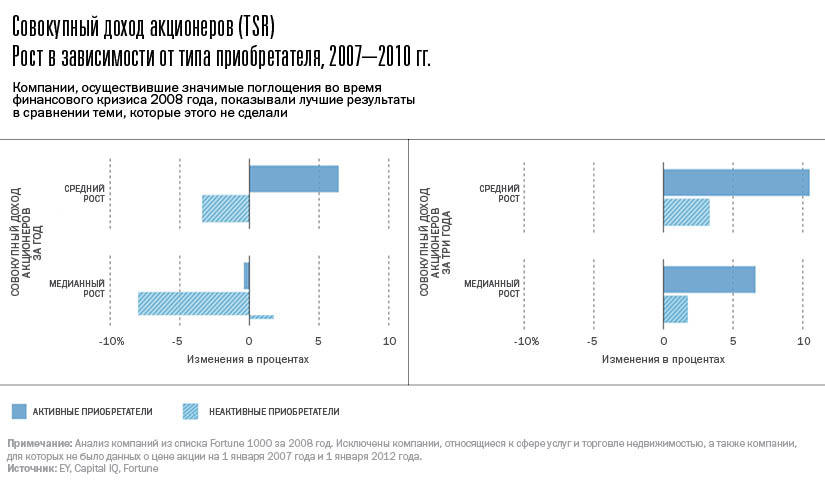

Компании из числа активных приобретателей, которые совершили поглощения на сумму, составляющую не менее 10% их рыночной капитализации, получили с января 2007 по январь 2008 года средний рост TSR на уровне 6,4%, тогда как для менее активных приобретателей он составил -3,4%. (см. рис. ниже). Похожая разница отмечена для медианной TSR.

Эта тенденция сохранялась в период с января 2007 года по январь 2010 года включительно, когда TSR для активных приобретателей составил 10,5%, а для менее активных компаний — всего 3,3%.