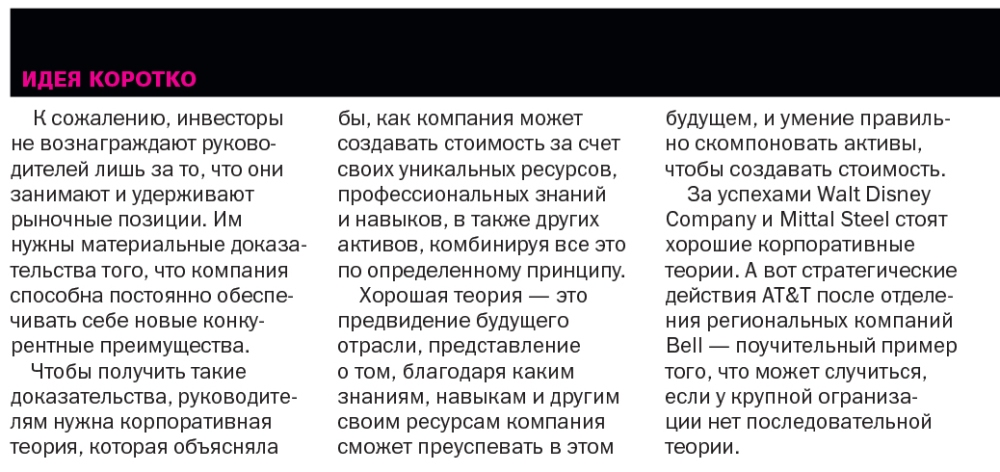

На вопрос, что такое стратегия, большинство руководителей, скорее всего, ответит примерно следующее: стратегия предполагает поиск и выбор перспективных рынков, освоение на них и обретение позиций, которые обеспечивали бы компании стабильное конкурентное преимущество. Чтобы занять такие позиции, нужно правильно скомпоновать и распределить ресурсы. Это позволит предложить потребителям либо нечто уникальное, либо нечто массовое, но по уникально низкой цене. Идея стратегии как рыночной позиции — центральная в учебных программах бизнес-школ всего мира. Согласно ей, единственная в своем роде позиция, которую нельзя воссоздать или отнять, дает стабильный приток прибыли.

Но инвесторы не восхищаются руководителями компаний, которые просто занимают и защищают рыночные позиции. На фондовых рынках полно компаний с выгодными позициями — и дешевыми акциями. Взять хотя бы гиганта розничной торговли Walmart. Никто не будет спорить: это замечательная компания. Она, как и планировала с самого начала, открывая свои магазины в маленьких городках, сплела плотную региональную сеть, и это дало ей большое позиционное преимущество. Сопутствующие решения относительно рекламы, ценообразования и информационных технологий тоже способствуют процветанию ее магазинов с дешевым и гибким ассортиментом.

Несмотря на сильную рыночную позицию и грамотную стратегию запуска, акции Walmart не очень-то росли в цене последние 12—13 лет. Дело в том, что с отлаженной повседневной работой все уже давно понятно и инвесторы ждут новых — не меньших — достижений. Если просто поддерживать рентабельность бизнеса на прежнем уровне, пусть и заоблачном, то стоимость акций быстро расти не будет. Вчерашняя шутка — уже не шутка. Будущие приятные сюрпризы ценятся куда больше.

Поэтому я не устаю повторять студентам МВА, что если им надо решить, какую компанию возглавить — плохо управляемую или хорошо управляемую, — то выбирать надо первую. Представьте себе, что в сентябре 2001 года вы приняли бразды правления GE у Джека Уэлча. За последние двадцать лет ее акции подорожали в 40 раз. Как вы полагаете, на что теперь рассчитывают акционеры? Когда цена акций замешана на таких ожиданиях, это по меньшей мере пугает.

Хуже другое: попытки подтолкнуть рост компании нередко ослабляют ее позиции на рынке. Майкл Портер, родоначальник идеи стратегии как рыночной позиции, утверждал: «В погоне за ростом компания теряет свою неповторимость, идет на компромиссы, ее продукт все меньше соответствует рынку, и в конечном счете ослабляются ее конкурентные преимущества. Фактически необходимость роста опасна для стратегии». Попросту говоря, эта идея не только не помогает понять, как удерживать завоеванные позиции, но и развенчивает императив роста, из-за которого компания может отойти от нынешней стратегической позиции. Наличие дилеммы признается, но практических подсказок извлечь невозможно — лишь «Работайте и обрящете».

В сущности, самая мучительная для руководителя стратегическая проблема не в том, как получить стабильное конкурентное преимущество (на что стратегия всегда была нацелена прежде всего), а в том, чтобы постоянно находить новые, неожиданные способы создания стоимости. Далее я изложу концепцию корпоративной теории. Она объясняет, как компания может поставить создание стоимости на поток. Это больше, чем стратегия, — это руководство по выбору стратегии. Чем грамотнее теория, тем больше шансов, что компания выберет стратегию, способствующую стабильному росту стоимости.

Величайшая из теорий

Создание стоимости на любом направлении, от разработки новой продукции до выстраивания стратегии роста, подразумевает перекомпоновку большого количества готовых элементов. Но выбирать из великого множества их единственно правильную комбинацию — все равно что вслепую изучать извилистый горный кряж. Стратег не может видеть весь окружающий ландшафт — истинную ценность тех или иных комбинаций. Он может лишь более или менее адекватно представить себе их.

Иными словами, руководителям надо, опираясь на доступную информацию и предыдущий опыт, создать теоретическую модель конкурентной среды, а потом выдвинуть обоснованное предположение относительно того, где искать ценные комбинации навыков и знаний, направлений деятельности и ресурсов. При подборе конфигураций теория будет проверяться практикой. Если теория верна, руководитель получит более точное представление о прилегающей конкурентной местности — и, возможно, разглядит другие перспективные комбинации.

Стабильно благополучные компании обычно опираются на последовательную теорию создания стоимости. Проблемы у них часто начинаются со сменой руководства, когда преемники перестают равняться на теорию, но по ходу реструктуризации, если ее проводят, снова вспоминают о ней. Пример тому — история Walt Disney Company. Ее основатель точно знал, каким образом должна расти его компания. Эта теория представлена на рисунке, хранящемся в архивах компании (см. рис. «Корпоративная теория создания стоимости Уолта Диснея»).

В центре рисунка — фильмы для коммерческого проката, это ядро системы, вокруг — все связанное с развлечениями: книги и комиксы, музыка, телевидение, журнал, парки аттракционов, лицензии. Мы видим плотную сеть синергетических связей, в основном между главным активом и остальными. Поэтому — и это четко показано — комиксы рекламируют фильмы, а фильмы «поставляют материал» для комиксов. Парк развлечений, Диснейленд, пропагандирует фильмы, а фильмы — парк. ТВ продвигает продукцию музыкального подразделения, а производство фильмов обеспечивает музыкой и людьми музыкальное подразделение. Если изложить теорию Уолта словами, получится примерно так: «Империя Диснея растет за счет своей неподражаемой способности производить предназначенные для семейных просмотров анимационные и художественные фильмы и развивает другие свои активы, которые и вносят вклад в создание стоимости, и существует благодаря этим фильмам, их персонажам и образам».

Жизнеспособность этой теории особенно проявилась уже после смерти Уолта Диснея. В следующие 15 лет компания отказалась от его концепции — производство анимационных фильмов перестало быть центром этой вселенной, — и механизм создания стоимости начал ломаться. Доходы от фильмов сократились. Упала выручка от продажи билетов в Диснейленд. Снизился спрос на лицензии. «The Wonderful World of Disney», телешоу, которое воскресными вечерами собирало у телевизоров американские семьи, больше не шло. К тому времени, когда я поступил в колледж, то есть к концу 1970-х, диснеевские мультики, которые мы так любили в детстве, почти исчезли.

Компания Disney ослабла так, что в 1984 году явились рейдеры. Они хотели продать ее основные активы, в том числе фильмотеку и недвижимость вокруг ее Диснейлендов. Фондовые рынки поддержали эту идею, и перед советом директоров встал выбор: продать Disney рейдерам, которые хорошо заплатили бы за компанию, но разрушили бы ее, или поискать новых управленцев. Совет выбрал второй вариант и назначил главой компании Майкла Айснера.

Айснер вернулся к истокам — согласно теории Диснея вложил большие деньги в производство мультфильмов. Тогда появились новые хиты: «Русалочка», «Красавица и Чудовище», «Король-Лев». За следующие десять лет доля кассовых сборов в общих доходах компании с 4% выросла до 19%. Спрос на лицензии, позволяющие использовать образы персонажей мультфильмов, увеличился в восемь раз. Резко возросла посещаемость Диснейпарков и прибыль от них. Доля дохода от видеопроката и продажи фильмов с 5,5% взлетела до 21%. При Айснере компания открыла новые парки развлечений, вложила еще больше денег в фильмы, в которых мультипликация сочетается с игрой «живых» актеров, и начала осваивать смежные направления, которые вписывались в теорию ее родоначальника: розничную торговлю, туристический бизнес — тематические дисней-круизы, утренние анимационные телепрограммы по субботам и бродвейские мюзиклы. По сути, он возродил теорию Диснея и активно действовал, следуя проложенным им стратегическим курсом. При Айснере рыночная капитализация Disney выросла с $1,9 млрд в 1984 году до $28 млрд в 1994-м.

А потом события развивались по тому же сценарию, что и после смерти Диснея. Бродвейские мюзиклы на основе мультфильмов были второстепенным направлением по отношению к производству анимационных фильмов, продаже лицензий на образы их персонажей и Диснейлендам. Никак не отражали логику теории и другие стратегические шаги: покупка в 1988 году Los Angeles TV, в 1995-м — Capital Cities/ABC и Anaheim Angels в 1996-м. Тогда же основной анимационный актив вторично зачах, поскольку компания, развиваясь по плану Айснера, все больше отставала от технологического прогресса. Лучшие в мире аниматоры ушли из Disney в Pixar. Они и теперь могли работать на Disney, хотя уже только по контракту, но отношения между Disney и Pixar стали обостряться и в конце концов были разорваны — как раз накануне отставки Айснера (октябрь 2005 года).

Преемник Айснера Роберт Айгер не просто быстро помирился с Pixar, а купил ее примерно за $7 млрд. Недавние приобретения Disney — компании Marvel и Lucasfilm — способствуют развитию основного актива компании и заодно выводят ее на неизвестные ей территории: фильмы Marvel вроде «Звездных войн» и их герои резко отличаются от традиционного диснеевского репертуара и персонажей, главным образом прекрасных принцесс. Увенчается ли успехом этот стратегический эксперимент, покажет время. Составленная Уолтом Диснеем карта роста компании, безусловно, пережила своего создателя, и мы имеем дело с удивительным случаем посмертного руководства.

Три аспекта стратегии

У стратегии Диснея налицо все признаки мощной корпоративной теории. Она стала для ее руководителей безотказно работающим инструментом, который не раз помогал им выбирать, приобретать и компоновать взаимодополняющие активы, виды деятельности и ресурсы. Как понять, хороша или плоха стратегия вашего бизнеса? Все зависит от того, открывает ли она вам стратегический обзор: позволяет ли заглянуть в будущее, увидеть, что происходит в вашей компании и вокруг нее. Обсудим эти ракурсы подробнее.

Картина будущего. Грамотная теория компании формулирует представления и ожидания относительного дальнейшего развития отрасли, предсказывает, как будут изменяться вкусы и нужды потребителей, развиваться основные технологии, а возможно, даже и что будут делать конкуренты. У вас появляется точка обзора, с которой вам видно, покупка каких активов, какие инвестиции и стратегические шаги оправдают себя в прогнозируемом будущем. Картина вашего будущего должна быть вполне конкретной и в то же время хотя бы отчасти отличаться от того, как его представляет себе большинство. Если картина эта окажется слишком банальной, вы не разглядите свои самые ценные активы. Если к нарисованному вами стремится большинство, то нужные активы и профессиональные навыки либо будут стоить слишком дорого (поскольку за них развернется борьба), либо окажутся не уникальными (а значит, вряд ли обеспечат вам выгодные позиции). В своей картине будущего Уолт Дисней показал, что людей будут завораживать сказочные миры, воплощенные в фильмах для семейного просмотра.

Понимание своих особенностей. Если у конкурентов есть активы, такие же, как ваши, они могут воспроизвести вашу стратегию и, вероятно, в их исполнении она будет не хуже, а то и лучше вашей, — и тогда глубокое понимание своего бизнеса вам не поможет. Это означает, что грамотная корпоративная теория строится на адекватном представлении о состоянии нынешних активов и направлений деятельности компании, а потому позволяет выбрать из них самые редкие, неповторимые и ценные. Дисней, когда он рассматривал свой бизнес с этого ракурса, увидел несколько самых выгодных его позиций: первенство в анимации с ее зарождения, значимость крупных инвестиций в анимацию, умение создавать неповторимых героев «на все времена», которым, в отличие от живых актеров, не нужны посредники.

Картина окружающей среды. Жизнеспособная корпоративная теория показывает, из каких взаимодополняющих элементов — активов, которые есть или которые нужно приобрести, — только эта компания может сложить единственные в своем роде комбинации, недоступные конкурентам. Согласно теории Диснея у его компании был целый ряд «развлекательных» активов, которые могли расти благодаря основному — анимационному.

Этот целостный стратегический обзор помогает руководителям наметить последовательность шагов по созданию стоимости. Картина будущего, то есть представление о том, какими будут спрос, технологии и вкусы потребителей, указывает, какие выбирать активы, чтобы преуспеть в борьбе с конкурентами. Понимание особенностей своей компании, уникальности ее активов задает курс на будущее и определяет потребность в тех или иных активах, что открывает простор для прогнозирования и позволяет найти важные недостающие элементы.

Стратегия без теории

Корпоративные теории не бывают одинаково хороши. Порой компания так и не находит «свою» теорию. Пример тому — история AT&T.

В 1984 году от AT&T отделилось семь региональных компаний Bell. В результате AT&T перестала быть оператором местной телефонной связи, а стоимость ее активов сократилась со $150 до $34 млрд. AT&T осталась со своим бизнесом междугородной и международной связи, производственным подразделением Western Electric и отделом НИОКР Bell Labs. Путь дальнейшего роста был не ясен, и компания нуждалась в новой теории.

Судя по первым стратегическим действиям AT&T после раздела, ее руководители сформулировали теорию, согласно которой им, обладавшим, по их мнению, управленческими навыками широкого диапазона, предстояло перенаправлять большие финансовые потоки, поступающие от дальней связи, на приобретение компаний и создание новых бизнесов. Несколько следующих лет AT&T занималась созданием баз данных, предоставляла финансовые услуги и создала интернет-портал. На рынок вся эта деятельность не производила никакого впечатления, и в 1999 году AT&T отказалась от идеи диверсификации. Тогда же она объявила, что намерена выделить из своего состава два основных актива — NCR и Lucent Technologies. То есть по сути распалась на три части.

Руководство быстро сочинило новую теорию. Она отражала убежденность топ-менеджмента в том, что компании будет выгодно предоставлять местным потребителям услугу «последней мили» и скоростной доступ в интернет, а также продавать пакетом услуги телефонной и кабельной связи. Согласно этой теории AT&T приобрела в 1998—1999 годах несколько операторов кабельной связи — на $80 млрд. К сожалению, подобных теорий придерживались многие компании и инвесторы, что отразилось на стоимости покупок (цена одного абонента переваливала за $4 тысячи). Тем не менее рынок поначалу приветствовал эти шаги, и цена акции AT&T достигла рекордной отметки — $60. Но к маю 2000 года ее акции снова подешевели — почти до $40. Тогда руководство AT&T опять подвергло сомнению свою теорию — или свою способность заинтересовать ею Уолл-стрит. В октябре 2008 года компания объявила, что расстается с кабельным и беспроводным подразделениями. А еще через пять лет выставила на продажу саму себя.

Мораль сей басни очевидна: имеет смысл не жалеть времени на выстраивание жизнеспособной теории, которая, подобно Диснеевской, показывала бы, как именно при определенной комбинации активов можно создавать стоимость. Первая после разделения AT&T корпоративная теория вовсе не поясняла, как ее менеджеры могли бы, воспользовавшись своими предполагаемыми профессиональными навыками, неким уникальным способом управлять активами нового типа; в ней не было понимания ни своей компании, ни ситуации вокруг нее, ни осмысленной концепции будущего. Вторая теория тоже была ошибочной: в ней была картина будущего, но так же смотрели вперед и все остальные, поэтому она не помогла проложить единственный в своем роде курс.

Корпоративная теория и поиски выгодных сделок

Особенно ярко проявляется сила грамотной корпоративной теории, когда компания приобретает новые бизнесы. На рынках создание стоимости всегда сводится к тому, кто сколько заплатил, и надежная теория показывает покупателю, какие сделки «его» и никого больше.

Показательна в этом смысле история металлургической компании Mittal Steel. С момента своего появления в 1976 году и до 1989-го это был мелкий игрок, плетущийся в финансовом хвосте отрасли. Сначала у Mittal был один заводик в Индонезии, и на нем освоили новую передовую технологию промышленного производства железа непосредственно из руды — прямое восстановление железа. Благодаря этой технологии мини-заводы производили более качественное сырье по сравнению с металлоломом и чугуном.

Mittal росла вместе с динамично развивавшейся тогда индонезийской экономикой. Но в 1989 году компания сделала первую попытку расширения: купила бедствовавшее металлургическое госпредприятие из Тринидада и Тобаго — завод, который работал в четверть силы и терял по $1 млн в неделю. Mittal быстро навела порядок в производстве, завод стал применять технологию прямого восстановления железа, и объем продаж увеличился. Следующие 15 лет компания приобретала крупные активы главным образом в странах бывшего советского блока — и каждый оказался «золотой жилой».

Эта программа поглощений была продиктована четкой и простой корпоративной теорией: Mittal умела возвращать в строй недооцененные и плохо управляемые государственные металлургические заводы из развивающихся стран, в которых быстро рос спрос на ее продукцию. Для других металлургических концернов, которые обычно делали ставку на совершенствование своих производственных процессов, покупка подобных активов (особенно с комплексной технологией и большими железорудными месторождениями) было делом немыслимым, так что у Mittal был большой простор для деятельности.

Благодаря широкому обзору и особенно хорошему знанию своих активов Mittal поняла ценность технологии прямого восстановления железа и адекватно оценила свою способность выводить из кризиса некогда государственные заводы. Имея перед глазами четкую картину будущего, она правильно оценила перспективы своих железорудных активов (учитывая мощный всплеск спроса на сталь в развивающихся странах) и преимущества объединения отрасли. Изучение бизнес-ландшафта показало, активы каких типов расцвели бы в составе компании.

К 2004 году Mittal стала крупнейшим в мире производителем дешевой стали. И все благодаря корпоративной теории, которая оказалась своеобразной картой зарытых сокровищ и которая до сих пор помогает находить активы, ценные именно для Mittal.

Хорошо известно высказывание психолога Курта Льюиса: «Нет ничего практичнее грамотной теории». Теории определяют, как будут интерпретированы причинно-следственные связи. Они поощряют рассуждения, выходящие за рамки фактов: если моя теория точно описывает мой мир, то, раз я выберу это, случится вот то-то. Они развиваются, их можно постоянно обновлять и уточнять, основываясь на критике или доказательствах обратного. Если научные теории позволяют ученым делать открытия, то корпоративные теории дают импульс стратегическим действиям по созданию стоимости. Они ставят ориентиры, необходимые при освоении неизученной территории и проведении неизбежно непредсказуемых стратегических экспериментов. Чем совершеннее теория, тем правильнее решения. Ваша компания не будет вслепую искать свой единственно верный путь, только если вы вооружите ее надежной корпоративной теорией.

10 августа 2011 года Apple, обогнав ExxonMobil, стала самой дорогой в мире корпорацией, — настоящий подвиг для компании, на которую в 1997 году все махнули рукой. Хотя успех Apple по праву считается заслугой Стива Джобса, подлинную природу его гения чаще всего понимают неправильно. Как и в случае Уолта Диснея, главным его вкладом в успех компании был не продукт, не план, не особый управленческий талант, а корпоративная теория создания стоимости. И это было именно то, от чего чуть ли не любой, кто считал себя знатоком отрасли или хорошим стратегом, призывал его и его преемников отказаться.