Когда принимаются решения об инвестициях, не учитываются самые перспективные —

с точки зрения создания новых рабочих мест и новых рынков — варианты. Всему виной неправильные критерии оценки будущего этих инвестиций.

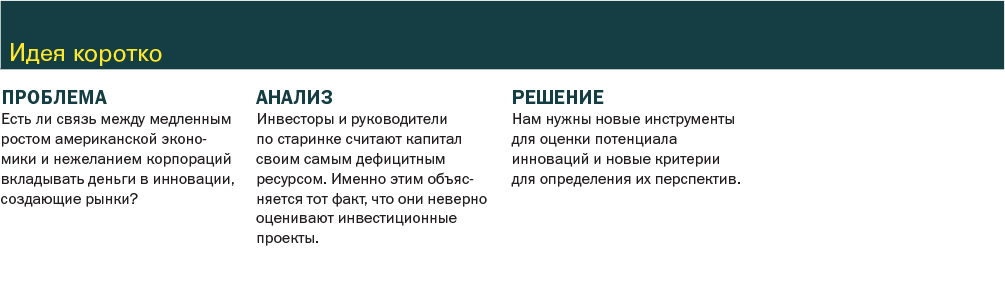

Мировая экономика понемногу приходит в себя после кризиса 2008 года. Она напоминает старую машину, которая издает какой-то новый тревож¬ный звук, не понятный даже опытным механикам. Смотрите, что происходит в США: даже сейчас, спустя 60 месяцев после того, как нам объявили об окончании спада, экономика кое-как ковыляет, не радуя ни активным ростом, ни множеством новых рабочих мест.

Мы обратили внимание, в частности, на следующее: несмотря на исторически низкие процентные ставки, корпорации, словно собаки на сене, сидят на своих внушительных запасах денег и не вкладывают их в инновации, которые могли бы подстегнуть рост. Почему? Может, не хватает интересных идей или руководство не видит у них перспектив? Как связана такая инновационная пассивность с общей вялостью экономики? Что мешает росту? Происходящее сейчас в экономике заставило нас задаться этими вопросами.

Большинство теорий роста разработано на макроэкономическом уровне: с высоты птичьего полета хорошо видны корреляции между инновациями и ростом. Но, чтобы понять, что способствует росту, надо увидеть компании изнутри — и проникнуть в умы тех, кто инвестирует в них и управляет ими. Эта статья (основанная на материале, который Кристенсен подготовил для The New York Times в конце 2012 года) — попытка выстроить теорию с нуля, отталкиваясь от опыта компаний.

Примерно год назад мы предложили студентам и выпускникам курса «Building and Sustaining a Successful Enterprise», который мы читаем в Гарвардской школе бизнеса и который охватывает несколько секторов мировой экономики — корпоративный, предпринимательский и финансовый, — поучаствовать в этой работе (см. врезку «Новый принцип исследования»). Начали мы с изучения широкого спектра причин, в силу которых экономика восстанавливается со скрипом: политическая и экономическая нестабильность, низкая ставка банковского кредитования, снижение государственного финансирования научных исследований в США, развал платформ вроде Bell Labs, на которых создавались инновации (наш коллега Гаутам Мукунда настаивает на том, что главный фактор — усиление финансового сектора).

Однако очень скоро дискуссия свелась к тому, что и привлекло наше внимание: к выбору, который делают компании, принимая решения об инвестировании инноваций. Речь идет об обстоятельствах, которые, в отличие от сложных макроэкономических факторов, вполне подвластны руководителям.

Мы рады сообщить, что выяснили, как нам кажется, почему руководители сидят сложа руки и не вкладывают деньги в рискованные, по их мнению, инновации. Мы убеждены, что такие инвестиции, если смотреть на них под правильным углом зрения, открыли бы прямую дорогу к прибыльному росту экономики и увеличению рабочих мест. В нашей статье мы обсуждаем идеи, на основе которых можно было бы добиться существенного продвижения в этой области.

На наш взгляд, проблема в том, что инвестиции в инновации различных типов оказывают очень разное воздействие на экономику (и компании), но их оценивают по одним и тем же — неправильным — показателям. Например, финансовые рынки и сами компании пользуются критериями оценки, согласно которым инновации, сокращающие рабочие места, оказываются предпочтительнее инноваций, их создающих. Мы докажем, что доверие к этим показателям основано на устаревшей гипотезе о капитале как дефицитном ресурсе, как назвал его писатель и футуролог Джордж Джилдер, который надо сохранять любой ценой. Но, как мы покажем далее, капитал больше не в дефиците (достаточно сказать, что на балансах компаний — $1,6 трлн денежных средств) и, если компании хотят максимизировать его рентабельность, им не надо жить так, будто его катастрофически не хватает. Мы бы сказали, что умение укомплектовывать штат профессионалами высокого класса, готовность нацелить их знания и таланты на достижение роста, в том числе отладив нужные для этого рабочие процессы, — материя гораздо более редкая, чем деньги. Способы, коими предприятия оценивают инвестиции, и их представления о том, что такое «дефицитный» и «дорогой», надо привести в соответствие с новой реальностью.

Три типа инноваций

Фундаментальную теорию инноваций двух типов — подрывных и поддерживающих — Крис¬тенсен разработал, когда изучал конкурентную борьбу между компаниями. Его интересовало, как инновации начинают захватывать зрелые рынки и как новички перебегают дорогу старожилам. Но в этой статье мы рассматриваем последствия инноваций — их влияние на рост. Такое смещение акцента предполагает ¬несколько

иную классификацию инноваций.

Инновации, совершенствующие продукты, предполагают замену старых моделей новыми, более качественными, и обычно не способствуют появлению большого количества новых рабочих мест из-за своего «замещающего» характера. Если потребители приобретают новинку, то старые модели их обычно уже не интересуют. Если Toyota продает Prius, то вряд ли автовладельцы захотят еще и Camry. В своей книге «Решение проблемы инноваций в бизнесе» Кристенсен называет такие инновации поддерживающими и утверждает, что само распределение ресурсов у всех крупных зрелых компаний предполагает стабильное и непрерывное создание таких инноваций.

Рационализаторские инновации помогают компаниям производить привычные, давно появившиеся на рынке товары или услуги с меньшими издержками и продавать их тем же потребителям, но по более низким ценам. Среди таких инноваций есть те, которые мы в других публикациях называем «подрывными эконом-класса», и они требуют новой бизнес-модели. Скажем, Walmart произвела подрыв эконом-класса в розничной торговле, Geico — в страховании, а, скажем, система «канбан» компании Toyota — в производственном процессе. Рационализаторские инновации, во-первых, повышают производительность. Это необходимо

для поддержания конкурентоспособности бизнеса, но вызывает неприятный побочный эффект в виде сокращения рабочих мест. Во-вторых, они высвобождают капитал для более продуктивного его использования. Например, благодаря своей производственной системе Toyota может закупать нужные ей товарно-материальные запасы не на два года, а на два месяца вперед и пользоваться «не занятыми» деньгами.

Инновации, создающие рынки, преображают сложные или дорогостоящие продукты столь радикальным образом, что формируются новые категории потребителей или новые рынки. Вспомним историю компьютеров. Мейнфрейм IBM стоил сотни тысяч долларов и был доступен очень узкому кругу пользователей. Потом по¬явился персональный компьютер, и цена упала до $2 тысяч, так что в развитых странах он стал по карману миллионам людей. А позже, когда был выпущен первый смартфон, компьютер подешевел до $200 и его уже могли купить ¬миллиарды пользователей по всему миру. События столь часто развиваются по этому принципу, что так и хочется предложить аксиому: если товар или услуга доступны лишь специалистам или богатым, то наверняка существует возможность сформировать рынок.

У создающих рынки инноваций есть две главные особенности. Первая — передовая технология, которая позволяет по мере увеличения объема производства быстро сокращать издержки. Вторая — новая бизнес-модель, благодаря которой можно охватить людей, прежде среди потребителей не числившихся (как правило, потому, что они не могли себе позволить дорогой продукт). Пожалуй, можно сказать так: рационализаторская инновация, правильно нацеленная (на то, чтобы не-потребление заменить потреблением), превращается в инновацию, создающую рынок. Например, выпустил Форд свою «Модель Т», и у большинства американцев появилась возможность стать автовладельцами — и благодаря ее простому дизайну, и благодаря принципиально новому сборочному конвейеру, позволявшему заводам наращивать объем производства. Похожим образом Texas Instruments и Hewlett-Packard, создав на основе полупровод¬никовой технологии дешевые калькуляторы, обеспечили миллионы студентов и инженеров карманными счетными устройствами.

У компаний, инновации которых формируют рынки, как правило, появляются новые рабочие места. Чем больше покупателей их продукции, тем больше им нужно людей, чтобы ее производить, распространять, продавать и обслуживать. Соответственно, расширяется производство — и создаются новые рабочие места — у поставщиков компаний-новаторов или у их партнеров, которые тоже разрабатывают инновации. Таким образом выстраивается новая платформа.

Классический пример — запатентованный в 1856 году конвертер Генри Бессемера, давший возможность недорого производить сталь. Эндрю Карнеги, разглядев в изобретении Бессемера огромный потенциал для сокращения издержек, построил первый в США сталелитейный завод Edgar Thomson Steel Works, а железнодорожные компании благодаря более низкой цене стали создали новую отрасль. В Америке последней четверти XIX века количество рабочих мест увеличилось в четыре раза; к 1900 году на сталелитейных заводах трудилось 180 тысяч человек, а спустя чуть меньше 20 лет в железнодорожной отрасли — 1,8 млн рабочих.

Технология, позволяющая снижать издержки, и желание не-потребление заменить потреб¬лением — работать на новых потребителей, заинтересованных в новаторских продуктах, — мощная сила. В Apple больше десяти лет назад занимались разработкой устройства для удобного и недорогого хранения музыкальной библиотеки, получить доступ к которой пользователь мог бы в любое время и в любом месте. Появление в 2001 году первого 1,8-дюймового жесткого диска компании Toshiba вдохновило Apple на создание бизнес-модели iPod/iTunes. А если бы Corning и Global Crossing не изобрели и не проложили в избытке дешевый волоконно-оптический кабель, не было бы Google, Amazon и Facebook* в том виде, в котором мы их сегодня знаем.

Инновациям, создающим рынки, для развития нужен капитал, иногда значительный. Но еще они создают множество рабочих мест, даже если это — не цель, а лишь удачный побочный эффект. Рационализаторские инновации появляются в любой отрасли постоянно; если рационализаторскую мысль направить на разработку более дешевых и доступных товаров или услуг, то количество рабочих мест только увеличится.

Вместе инновации трех типов — рационализаторские, повышающие производительность и создающие рынки — оказывают сильное влияние на рост занятости в странах, отраслях и компаниях. Регулировать их надо очень осторожно, но, если капитал, высвобождаемый рационализаторскими инновациями, вкладывать — в нужном объеме — в инновации, создающие рынки, с экономикой все будет хорошо. Проблема, как мы увидим, с этим самым «если».

Догмы новых финансов

Итак, почему компании финансируют главным образом рационализаторские инновации, которые сокращают рабочие места, а не инновации, создающие рынки, которые повышают уровень занятости? На этот вопрос отчасти отвечает один экономический тезис — в мире бизнеса он обрел статус почти религиозного постулата. Согласно ему главное для компании — эффективно использовать капитал, по этому же показателю нужно оценивать ее работу. С верой в справедливость этого тезиса инвесторы и руководители оценивают те или иные проекты. Отсюда же растет то, что мы называем дилеммой капиталиста.

Теперь поговорим о происхождении этого тезиса. Фундаментальное правило экономики таково. Одни факторы производства есть в изобилии и стоят дешево; за них не надо отчитываться, их можно тратить без оглядки. Другие — редкие и дорогие, их надо всячески беречь. Именно таким — дорогим и редким фактором — всегда был капитал. Поэтому инвесторов и менеджеров учили получать максимальную прибыль с каждого вложенного в дело доллара.

С дефицитными ресурсами и правда нужно обходиться рачительно. Но капитал к числу редких ресурсов уже не относится. Это подмечено в исследовании, проведенном недавно Bain & Company: в нем говорится, что началась новая эра — избытка капитала. По оценкам Bain, сейчас совокупный объем финансовых активов в десять раз превышает стоимость всех производимых в мире товаров и услуг и развитие финансового сектора в развивающихся странах будет способствовать дальнейшему росту мирового капитала, который к 2020 году увеличится еще на 50%. Мир просто купается в деньгах.

Поскольку финансистов приучили верить, что рентабельность капитала — это хорошо, они стали измерять прибыльность не в долларах, йенах или юанях, а в относительных показателях, таких как RONA (рентабельность чистых активов), ROIC (прибыль на инвестированный капитал) и IRR (внутренняя норма рентабельности). Эти пропорции — просто дроби, состоящие из числителя и знаменателя, но с тех пор, как они появились, у инвесторов и руководителей удвоилось количество рычагов, с помощью которых можно повышать результаты экономической деятельности. Чтобы увеличить RONA или ROIC, можно создать больше прибыли и вписать ее в числитель. Если это страшновато, можно уменьшить знаменатель: больше аутсорсинга, меньше активов на балансе. Пропорция будет выглядеть лучше. Точно так же можно совершенствовать IRR: получать больше прибыли, увеличивая числитель или уменьшая знаменатель — а это, по сути, время, необходимое для получения прибыли на инвестированный капитал. Если финансировать только проекты, которые окупаются быстро, IRR растет.

Именно поэтому инновации, создающие рынки, кажутся не слишком заманчивыми для инвестирования. Они приносят плоды лет через пять-десять, не раньше. Рационализаторские же инновации чаще всего окупаются через год-другой. Чтобы инновации, создающие рынки, довести до стадии массового производства, нужен капитал, а его надо ставить на баланс. Рационализаторские инновации снимают капитал с баланса и обычно сопряжены с меньшим риском, чем инновации, создающие рынки, поскольку рынки для них уже есть. Как ни посмотри, если оценивать инвестиции с помощью этих дробей, рационализаторские инновации всегда выглядят привлекательнее.

Что случилось с долгосрочным инвестором?

Можно было бы ожидать, что, даже если этот принцип оценки по душе краткосрочным инвесторам, им существует противовес — институциональные инвесторы, которые, вроде бы, должны смотреть далеко вперед. Достаточно назвать пенсионные фонды, самую представительную категорию мировых институциональных инвесторов: это более $30 трлн в активах, из них почти $20 трлн — американских пенсионных фондов. Теоретически им сам бог велел подавать пример «терпеливого» капитала. Но чаще всего пенсионные фонды терпением не обладают. Наоборот, они возглавили гонку за быстрой прибылью. Этот явно самоубийственный подход к делу, и меры, которые могли бы изменить ситуацию (если они вообще существуют), вызвали оживленную дискуссию среди наших выпускников. Оказывается, в силу целого ряда причин — снижающейся рентабельности, значительных непрофинансированных обязательств, увеличения средней продолжительности жизни — фонды растут недостаточно быстро, из-за чего не могут работать четко и без сбоев. Им нужна быстрая окупаемость, и они требуют, чтобы компании, в которые они инвестируют, и менеджеры, с которыми они инвестируют, высоко держали планку предельной нормы рентабельности. Неумение корректировать свои планы — и ставку доходности — приведет к тому, что в ближайшие годы пенсионные фонды выйдут из игры, и это лишь усложнит ситуацию.

Венчурные капиталисты тоже могли бы не обращать внимания на показатели в виде дробей, поскольку их цель — создание рынка. Кто-то так и делает. Но многие инвестируют главным образом в предприятия, которые создают рационализаторские или повышающие производительность инновации и которые через пару лет можно продать крупной зрелой компании. Несколько наших выпускников отметили эту тенденцию, рассказывая о своем взаимодействии с венчурными капиталистами, многие из которых, совсем как руководители компаний, предпочитают зрелые рынки.

А как насчет низкой стоимости капитала? Разве она не заставляет руководителей корпораций — и независимых инвесторов — вкладывать деньги в масштабные инновации, создающие рынки? В принципе, стоимость капитала

и правда низкая: процентная ставка Федеральной резервной системы для кредитования банков близка к нулю. Но ни компании, ни инвесторы так не считают. Бизнес-планы компаний гласят, что инвесторы вернут свои деньги в пятикратном размере. Венчурные капиталисты требуют еще более высокой прибыльности. Внутренние корпоративные бизнес-планы, как водится, обещают, что она достигнет 20—25% — потому что в корпоративных финансах такой всегда была стоимость собственного капитала. И инвесторов, и управленцев учили, что приведенная стоимость потенциальных инвестиций должна быть основана на этой корпоративной стоимости капитала — с поправкой на разную степень риска. С точки зрения людей, нуждающихся в финансировании, назначенная цена капитала до инвестирования отнюдь не равна нулю.

Но эти люди не видят, что реальная прибыль, которую получают инвесторы, в среднем близка к нулю. Сейчас любую выгодную возможность рассматривает гораздо больше инвесторов — и реализовывает гораздо больше компаний, чем раньше. Конкуренция задирает цены сделок так высоко, что доходность вложений инвесторов резко падает. Почти десять лет реальная рентабельность обеспеченных венчурными капиталистами инвестиций, величина которой, как сулили бизнес-планы, должна была бы достигать не меньше 25%, ежегодно в сумме составляла ноль. Профессор Уильям Салман назвал этот парадокс «близорукостью рынка капитала».

Из года в год американские публичные компании заявляют о своих планах инвестировать в новые растущие рынки. Но если проанализировать их бюджеты на НИОКР, окажется, что лишь малая часть этих денег предназначена для инноваций, создающих рынки. Что-то перепадает инновациям, повышающим производительность, а львиная доля достается рационализаторским — больше, чем кажется руководителям этих компаний. Один из наших выпускников отметил все большую популярность показателя RORC — рентабельности исследовательского капитала, то есть прибыли, полученной в текущем году, на деньги, потраченные на исследования в прош¬лом. Этот показатель «оправдывает» лишь узкий-преузкий круг рационализаторских или повышающих производительность инноваций.

Наши выпускники очень озабочены и опечалены тем, что ресурсы распределяются в пользу ¬инвестиций, ориентированных на существующих потребителей, а перспективные проекты с высоким потенциалом роста игнорируются. Парадоксально, но кажется, что бороться за долю устоявшегося рынка легко, даже в условиях жесткой конкуренции. Вкладывать деньги в создание нового рынка будто бы куда труднее — даже если нет никаких препятствий и открывается куда более значительная и прибыльная перспектива. Наш недавний выпускник, менеджер по виду продукции одной очень уважаемой производственной компании из списка Fortune 100, рассказывал: «О концепции портфеля видов деятельности у нас и не вспоминают. Каждый бизнес теперь должен неуклонно улучшать эти ключевые финансовые показатели». Этим, по его мнению, объясняется то, что план работы компании перегружен, ставит во главу угла эффективность и ориентирован на ближнесрочную перспективу. «Как только я предлагаю работать иначе, мне отвечают: “Да, мысль интересная… поговорим в конце налогового года”».

Из-за перечисленных взаимосвязанных проб¬лем институты, призванные облегчать ход машины капитализма, больше этого не делают. В частности, банкам, похоже, совсем не интересно выдавать коммерческие займы — это подтвердят многие мелкие и средние предприятия. Неохотно выдающие ссуды банки, видимо, все меньше заинтересованы и в договорах франшизы, и пустоту заполняют альтернативные кредитные организации. Федеральная резервная система, которая стимулирует экономику в основном тем, что увеличивает денежную массу и держит процентные ставки на низком уровне, не работает, потому что банковские проценты утратили прежнее значение в структуре издержек предприятий.

И вот какова дилемма капиталиста: что хорошо для долгосрочного процветания, то плохо для большинства инвесторов, согласно используемым принципам оценки инвестиций. Пытаясь максимизировать доходность капитала, мы ее уменьшаем. Создается впечатление, что капиталисты не заинтересованы в капитализме — в том, чтобы способствовать инновациям, создающим рынки. Если не устранить дилемму капиталиста, она приведет нас к эпохе посткапитализма. «Невидимая рука» Адама Смита действует за сценой, эффективно направляя капитал и труд в те сектора, в которых растут цены и прибыль, и изымая его у отраслей, в которых роста нет. Но при незначительной стоимости капитала «невидимой руке» трудно улавливать слабые сигналы рынка и понимать, куда и когда этот капитал направлять.

Обновление системы

Хотя причины всеобщего нежелания инвестировать в инновации, создающие рынки, понятны, их не так просто устранить. И все же мы предлагаем четыре меры, которые стоило бы рассмотреть.

Перенацеливание капитала. В отличие от поставщиков капитала, сам капитал исключительно «покладист» — его можно «убедить» в том, что он «хочет» делать все иначе. Сейчас значительная часть капитала относится к категории «кочующего». У него нет дома. Когда его инвестируют, он старается побыстрее выйти из дела, забрав с собой побольше дополнительного капитала. Второй тип капитала — «пугливый». Он боится рисковать, оседает в основном на балансах компаний в виде денежных средств и их эквивалентов, а оттуда вовсе не делать инвестиций лучше, чем делать, но неудачно. Еще один тип капитала — «фирменный». Если его вложить в бизнес, он предпочтет в нем и остаться. Чтобы решить дилемму капиталиста, надо «убедить» кочующий и пугливый капитал стать фирменным.

Перенаправить капитал можно, в частности, с помощью налоговой политики. У наших выпускников состоялась оживленная дискуссия на тему: не ввести ли налог Тобина на финансовые операции, чтобы уменьшить объем высокочас¬тотного трейдинга? Благодаря этой мере, будто бы, увеличилась бы неликвидность и стало бы больше инвестиций в инновации. Разработать и ввести такой налог было бы непросто, но согласно множащимся научным и эмпирическим данным можно было бы эффективно перенаправлять капитал, увеличив срок владения акциями.

Компании тогда должны были бы вознаграждать акционеров за верность. Наши выпускники предусмотрели это. Можно, например, увязывать «вес» акционера со сроком владения акциями, чтобы право голоса акционеры получали со временем, как происходит в случае опционов для сотрудников компаний. Автор этой идеи обосновал ее таким образом: зачем инвесторам, которые, словно туристы, появились в компании ненадолго — владеют акциями несколько недель или месяцев, предоставлять право полного голоса, как собственникам, пришедшим надолго? Кто-то предложил вознаграждать верность дополнительными акциями или дивидендами (L-shares — loyalty shares). Это уже делается чаще всего гарантией опциона, реализовать который можно по фиксированной цене или до ¬определенной даты при условии владения акциями в течение всего «срока верности».

Эти и другие меры укрепления лояльности акционеров акциями и бонусами, а также правом на долю роялти стимулируют инвестиции в целевые долгосрочные проекты развития рынка, но их все еще воспринимают как новшество и всячески критикуют. Однако все чаще эту тему обсуждают на советах директоров и уделяют ей место в корпоративных проспектах.

Корректировка учебных программ бизнес-школ. Как ни неприятно нам это говорить, но дилемму капиталиста во многом спровоцировали наши замечательные бизнес-школы, включая ту, в которой преподаем мы. Очерчивая области бизнеса и менеджмента, мы всегда разделяли дисциплины, которые можно понять только в их взаимодействии, и мы формулировали в лучшем случае поверхностные,

а в худшем — опасные показатели успеха.

В большинстве бизнес-школ финансы — отдельный предмет. Как и стратегия — словно стратегию можно придумать и реализовывать без финансов. На самом деле финансы съедят с потрохами любую стратегию — финансовая логика задавит стратегическую необходимость, — если только мы не разработаем принципы и модели, позволяющие каждой дисциплине внести в решение об инвестиции все лучшее, на что они способны. Пока мы разделяем их в учебных планах

и в головах слушателей программ МВА, наши ведущие бизнес-школы рискуют безнадежно отстать от потребностей отраслей, возглавить которые предполагают наши выпускники.

Как правило, в бизнес-школах не изучают хитро¬сплетений процесса распределения ресурсов. И выпускники получают дипломы МВА, плохо представляя себе, как решения, принятые в одной части предприятия, сочетаются с приоритетами других частей. Один из наших выпускников заметил: «О том, в какие проекты инвестировать, в Гарвардской школе бизнеса нам объясняли только на вводном курсе по финансам». Множество вопросов так и не заданы — и остались без ответа. Какие условия указывают на возможность долгосрочных инвестиций, которые подстегнули бы рост компании? На основании каких показателей будущего прог¬нозируемого потока денежных средств можно оценивать инвестиции, предназначаемые для нового рынка? Как выявлять и создавать инновации, которые помогли бы не-потребителям выполнить необходимую им работу? Когда стоит полагаться на традиционные показатели вроде IRR и NPV, а когда они могут только сбить с толку? Все части бизнеса взаимозависимы, и мы должны отражать это обстоятельство в своих учебных программах.

Синхронизация стратегии и распределения ресурсов. Наши выпускники обсудили несколько вероятных решений проблемы, связанной с тем, что в процессе распределения ресурсов игнорируются возможности создания рынков. Все участники дискуссии признали, что при оценке бизнес-перспектив стоимость капитала нужно рассчитывать с поправкой на риск. Если мы знаем объективную стоимость капитала, нам проще инвестировать в долгосрочные проекты.

Кроме того, выпускники активно поддержали идею прозрачности расходов на НИОКР. Обес¬печить эту прозрачность можно с помощью «карты оценки инновации», в которой расходы упорядочиваются согласно нашей классификации. Цель — дать руководителям инструмент для анализа инноваций и связанных с ними перспектив экономического роста.

Освобождение руководства. Многие менеджеры и хотели бы заниматься долгосрочными проектами, но считают, что этого им не позволят. Сейчас инвесторы владеют акциями в среднем десять месяцев — значит, руководители должны обеспечивать максимальную краткосрочную ¬прибыль. И они боятся, что, если они не достигнут запланированных показателей, их заменят теми, кто это сделает. Поэтому работа менеджера свелась к выявлению, сбору и передаче вниз по инстанциям таких показателей.

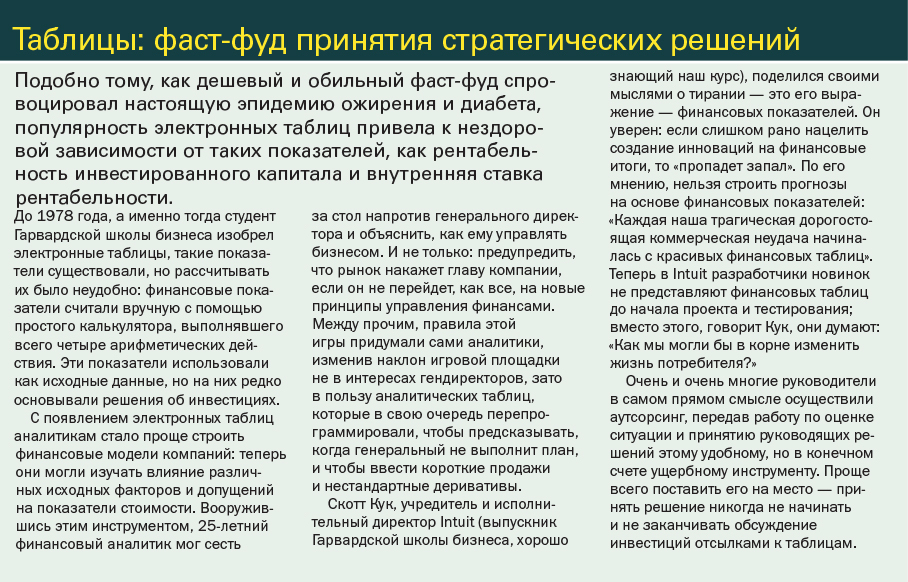

Но инвестор инвестору рознь. В большинстве компаний, частных и публичных, инвесторы вкладывают деньги с прицелом на быструю отдачу, но есть и те, кто смотрит далеко вперед, — это не туристы, а граждане, если развить метафору, представленную выше. Требования инвесторов двух типов разошлись. Пытаясь удовлетворить одних, вы игнорируете других. Поскольку не существует способа максимизировать доходность вложений всех инвесторов, остается один здравый подход к делу: максимизировать долгосрочную рыночную стоимость предприятия. С помощью каких инструментов? Это вопрос к менеджерам и ученым. Можно начать с анализа электронных таб¬лиц — это полезный инструмент, упрощающий процесс принятия стратегических решений, но не заменяющий его (см. врезку «Таблицы: фаст-фуд принятия стратегических решений»).

Проблема, конечно, не с нашими инструментами, а с нами самими. Один выпускник отметил в своем очень остроумном посте, что наши коэффициенты и инструменты — именно то, за что себя выдают. Доходность активов — это… доходность активов. Дисконтированный поток денежных средств — это… дисконтированный поток денежных средств. Дело не в том, как понимаются и применяются коэффициенты. От тех времен, когда Питер Друкер и Теодор Левитт убеждали нас не очерчивать границы своего бизнеса типом продукции или кодами отраслей, а помнить, что суть бизнеса — создавать потребителей, мы ушли не вперед, а назад.

Дилеммы и парадоксы ставят в тупик способных людей, которые не понимают, что происходит вокруг и ради чего. Потому-то дилемма инновационной деятельности всегда ввергала в ступор многих и многих умных руководителей. Но те из них, которые давали себе труд вникнуть в эту дилемму, адекватно реагировали на подрывные инновации. А сейчас мы, как выясняется, столкнулись с дилеммой капиталиста. Надеемся, что эта попытка осмысления проблемы многих из вас вдохновит на то, чтобы вместе с нами искать выход — не только потому, что без этой дилеммы будет проще жить каждому руководителю, но и ради долгосрочного процветания нас всех.