История бизнеса полна рассказов об успешных компаниях, которые несут огромные убытки при выходе на незнакомую территорию и возникновении новых альянсов, новых рынков, новых продуктов, новых технологий. Выход компании Walt Disney в 1992 году в Европу со своим парком развлечений принес к 1994 году убытки в размере более $1 млрд. Компания Federal Express Corporation потеряла на Zapmail, продукте для отправки факсов, $600 млн, прежде чем решила избавиться от него. Убытки компании Polaroid составили $200 млн, когда она решилась выпускать моментальные фильмы. Почему такие попытки даже для опытных и продвинутых фирм часто оборачиваются поражением? Один из очевидных ответов — стратегически смелые начинания по своей природе рискованны: вероятность неудачи просто идет в комплекте. Но многие неудачи можно было бы предотвратить или снизить их издержки, если бы топ-менеджеры подходили к инновационным начинаниям с правильными инструментами планирования и контроля.

Планирование с учетом новых открытий — это практический инструмент, который различает планирование нового предприятия и планирование более традиционного направления деятельности. Традиционное планирование исходит из того, что менеджеры могут экстраполировать будущие результаты на основе платформы хорошо понятного и предсказуемого прошлого опыта. Ожидается, что прогнозы будут точными, поскольку они основаны на прочных знаниях, а не на допущениях. При платформенном планировании, основанном на предыдущем опыте, отклонения предприятия от плана — это плохо.

Планирование с учетом новых открытий подразумевает, что при планировании нового предприятия необходимо предусмотреть неизвестные величины.

Платформенный подход, возможно, имеет смысл для действующих предприятий, но будет чистейшим безумием при планировании новых проектов. По определению, новые начинания требуют от компании видения того, что неизвестно, неопределенно и еще не очевидно для конкурентов. Безопасное, надежное, предсказуемое знание хорошо понятного бизнеса еще не появилось. Вместо этого менеджеры вынуждены довольствоваться предположениями о возможном будущем, на которых основывается новый бизнес. При создании новых предприятий допущений гораздо больше, чем четких знаний. В случае с действующими организациями можно ожидать, что соотношение будет прямо противоположным. Поскольку предположения о неизвестном, как правило, оказываются неверными, новые предприятия неизбежно сталкиваются с отклонениями — часто огромными — от первоначально запланированных целей. Более того, новые фирмы часто требуют кардинальной перенастройки первичных планов.

Вместо того чтобы пытаться заставить стартапы следовать методологии планирования, характерной для существующих, предсказуемых и хорошо понятных бизнесов, планирование с учетом новых открытий допускает, что на старте нового предприятия мало что известно и много что предполагается. Когда используется платформенное планирование на основе предыдущего опыта, допущения, лежащие в основе плана, рассматриваются как данность, которая должна быть заложена в план, а не как предположения, которые необходимо проверить и подвергнуть сомнению. Затем компании продвигаются вперед на основе этих «заложенных» предположений. Однако планирование с учетом новых открытий систематически преобразует предположения в знания по мере реализации нового начинания. Когда обнаруживаются новые данные, они включаются в развивающийся план. Реальный потенциал нового начинания раскрывается по мере его развития — отсюда и термин «планирование с учетом новых открытий». Этот подход предусматривает методы планирования, отличные от обычных, но не менее точные, чем методы, используемые в традиционном планировании.

Euro Disney и платформенно-ориентированный подход

Даже самые лучшие компании могут столкнуться с серьезными проблемами, если они вовремя не увидят допущения, заложенные в их планах. Walt Disney Company, владеющая 49% акций Euro Disney (сейчас он называется Disneyland Paris), известна своей дальновидностью в управлении тематическими парками. Ее успех не ограничивается Соединенными Штатами: Токийский Диснейленд стал успешным и финансово, и с точки зрения пиара практически с момента своего открытия в 1983 году. Однако Euro Disney — это совсем другая история. К 1993 году посещаемость парка приблизилась к 1 млн человек в месяц, что сделало его самой популярной платной туристической достопримечательностью в Европе. Почему же тогда он терпел такие убытки?

При планировании Euro Disney в 1986 году компания Disney делала прогнозы, опираясь на опыт других парков. Компания рассчитывала, что половина доходов будет поступать от посещения, а другая половина — от отелей, общепита и сувенирной продукции. Хотя к 1993 году Euro Disney удалось достичь целевого показателя в 11 млн посещений, для этого пришлось резко снизить цены на взрослые билеты. Средние расходы на одно посещение оказались гораздо ниже запланированных, что усугубило ситуацию.

Не стоит становиться диванным аналитиком, сильным задним умом, лучше продемонстрировать подход, который мог бы выявить ошибочные допущения и уменьшить возникшие убытки. Систематическое выявление ключевых предположений позволило бы выявить уязвимые места бизнес-плана. Давайте по очереди рассмотрим каждый источник дохода.

Цена входного билета

В Японии и США Disney нашли свою цену, повышая ее со временем, позволяя первым посетителям возвращаться домой и рассказывать о парке своим соседям. Но проектировщики Euro Disney предполагали, что смогут достичь целевого числа посетителей, даже если начнут с цены входного билета более $40 для взрослого. Масштабная рецессия в Европе и решимость французского правительства поддерживать курс франка усугубили проблему и привели к низкой посещаемости. Хотя компании не могут контролировать макроэкономические события, они способны выявить и проверить свои предположения относительно цены услуги. Цены Euro Disney были очень высокими по сравнению с ценами других тематических парков в Европе — например, аквапарков, которые взимали низкую плату за вход и позволяли посетителям составлять свою собственную программу посещения, оплачивая каждый аттракцион по отдельности. К 1993 году компания Euro Disney не только была вынуждена резко снизить цены, чтобы привлечь целевых посетителей, но и утратила преимущества, которые давало «сарафанное радио» на ранних стадиях развития. Его феномен особенно важен в Европе, о чем Disney мог судить по тому, как «сарафанное радио» помогло Club Med.

Проживание в гостиницах

Основываясь на своем опыте работы на других рынках, компания Disney предположила, что люди будут останавливаться в пяти отелях парка в среднем на четыре дня. В 1993 году среднее время пребывания составило всего два дня. Если бы на это предположение обратили внимание, его можно было бы пересмотреть. Поскольку в Euro Disney было открыто всего 15 аттракционов, а в Disney World их было 45, то люди могли посетить все аттракционы в Париже за один день.

Питание

Посетители парков в США и Японии «пасутся» там весь день. В Euro Disney исходили из того, что европейцы будут делать то же самое. Поэтому рестораны Euro Disney были рассчитаны на потоки посетителей, равномерно распределенные в течение всего дня. И когда толпы гостей попытались последовать европейскому обычаю отобедать в полдень, Euro Disney не смог их разместить. Разгневанные посетители покидали парк, чтобы поесть, и говорили о своем недовольстве с друзьям и соседями.

Сувенирная продукция

Хотя Disney прогнозировала более низкие продажи на одного посетителя в Европе, чем в США и Японии, компания предполагала, что европейцы будут покупать аналогичное сочетание одежды и печатной продукции. Euro Disney не выполнила план, когда посетители купили гораздо меньшую долю высокодоходных товаров, таких как футболки и шляпы, чем ожидалось. Disney могла бы проверить свои базовые предположения, прежде чем прогнозировать продажи. В розничных магазинах Disney в европейских городах продается гораздо меньше высокоприбыльных товаров из ткани (одежды) и гораздо больше низкомаржинальных печатных товаров.

Компании могут научиться определять, когда они делают неосознанные допущения

Компания Disney не одинока. Другие фирмы тоже заплатили немалую цену за то, что начали реализовывать платформенные проекты, основанные на неявных допущениях, которые оказались ошибочными. Как правило, такие начинания запускаются без тщательной предварительной идентификации и проверки предположений, которые зачастую являются неосознанными. Мы неоднократно замечали, что для такого подхода характерны следующие четыре ошибки планирования.

Компании не располагают достоверными данными, но после принятия нескольких ключевых решений действуют так, как будто их допущения являлись фактами. Неявные предположения Euro Disney о том, как посетители будут пользоваться отелями и ресторанами, — хороший пример.

У компаний есть все необходимые данные для проверки своих предположений, но они не видят их последствий. Сделав определенные выводы, основанные на отдельной выборке имеющихся данных, они продолжают действовать, больше не проверяя свои предположения. Компания Federal Express создала Zapmail, исходя из того, что четырехчасовая доставка документов по факсу из одного центра FedEx в другой будет достаточно востребована. При этом не оспаривалось предположение о том, что в скором времени клиенты не смогут позволить себе собственные факсимильные аппараты. Если бы FedEx увидела это допущение, то с большей вероятностью она бы учла падение цен и рост продаж факсимильных аппаратов для офиса, а затем и для дома.

Компании обладают всеми необходимыми данными, чтобы определить наличие реальной возможности, но делают неявные и неуместные предположения о своей способности реализовать свой план. Компания Exxon потеряла $200 млн на своем проекте автоматизации делопроизводства, имплицитно предположив, что сможет создать возможности для прямых продаж и сервисной поддержки, чтобы конкурировать с IBM и Xerox.

Компании начинают с правильных данных, но они воспринимают статичность среды как само собой разумеющееся и поэтому не замечают изменений ключевых переменных, пока не станет слишком поздно. Компания Polaroid понесла убытки в $200 млн на выпуске моментальных фильмов Polavision, предположив, что трехминутная кассета стоимостью $7 будет эффективно конкурировать с получасовой видеокассетой стоимостью $20. В Polaroid безоговорочно допускали, что высокая стоимость оборудования для видеосъемки и воспроизведения будет оставаться непомерно высокой для большинства потребителей. Тем временем компании, занимающиеся разработкой этих технологий, неуклонно снижали стоимость своей продукции (см. врезку «Некоторые опасные скрытые допущения»).

Некоторые опасные скрытые допущения

1. Клиенты будут покупать наш продукт, потому что мы считаем его хорошим.

2. Клиенты будут покупать наш продукт, потому что он технически совершенен.

3. Клиенты согласятся с нашим мнением, что продукт «отличный».

4. Клиенты не рискуют, покупая у нас, вместо того чтобы продолжать покупать у своих прежних поставщиков.

5. Продукт будет сам себя продавать.

6. Дистрибуторы отчаянно хотят иметь наш продукт у себя на складе и обслуживать его.

7. Мы можем разработать продукт в срок и в рамках бюджета.

8. У нас не будет проблем с привлечением нужного персонала.

9. Конкуренты отреагируют благоразумно.

10. Мы сможем изолировать наш продукт от конкуренции.

11. Мы сможем удерживать низкие цены, быстро завоевывая свою долю рынка.

12. Остальные члены нашей компании с радостью поддержат нашу стратегию и окажут необходимую помощь.

Планирование на основе открытий: показательный пример

Планирование с учетом новых открытий предлагает систематическое выявление опасных скрытых допущений, которые в противном случае могут проскользнуть в новый план развития незамеченными и, следовательно, не подвергшимися сомнению. Этот процесс подразумевает строгую методологию, которая фиксируется в четырех соответствующих документах: обратном отчете о прибылях и убытках, который моделирует основные экономические показатели бизнеса; прогнозных режимных параметрах работы (спецификации деятельности), которые описывают операции, необходимые для ведения бизнеса; контрольном списке ключевых допущений, который используется для проверки предположений; и поэтапном плане, который определяет предположения, подлежащие проверке на каждом этапе проекта. По мере развития проекта и обнаружения новых данных каждый из документов обновляется.

Чтобы продемонстрировать, как работает этот инструмент, мы применим его ретроспективно к очень успешному вхождению Kao Corporation в бизнес по производству дискет в 1988 году. Мы намеренно не используем никакой внутренней информации о Kao или ее процессе планирования, а используем ограниченные общедоступные сведения — то, чем располагает любая компания в начале запуска нового проекта. Чтобы увидеть как применяется планирование с учетом новых открытий в действии, рассмотрим примеры ниже о том, как компания Као могла бы взяться за новое дело.

Компания

Японская компания Kao Corporation успешно поставляла поверхностно-активные вещества производителям магнитных носителей (дискет). В 1981 году организация начала изучать возможность выхода на рынок дискет, предложив технологию поверхностно-активных веществ, которую она разработала для своего основного бизнеса — производства мыла и косметики. Менеджеры Kao поняли, что они получили достаточно знаний о технологическом процессе от своих клиентов по производству дискет, чтобы пополнить их своими собственными навыками в области коллоидной химии. Они считали, что смогут производить дискеты по гораздо более низкой себестоимости и с более высоким качеством, чем другие компании в то время. Компетенции Kao в области поверхностно-активных веществ были особенно ценны, поскольку качество поверхности дискеты имеет решающее значение для ее надежности. Для компании, работающей в зрелой отрасли, возможность перенести текущий продукт в растущую отрасль была очень привлекательной.

Рынок

К концу 1986 года спрос на дискеты составлял $500 млн в Соединенных Штатах, $100 млн в Европе и $50 млн в Японии, а совокупный рост оценивался в 40% в год. Это означало, что к 1993 году объем мирового рынка приблизится к 3 млрд дискет, из которых около трети придется на рынок производителей оригинального оборудования (OEM), а именно таких крупных покупателей дискет, как IBM, Apple и Microsoft, которые используют дискеты для дистрибуции своего программного обеспечения. Ожидалось, что к 1993 году цены OEM-производителей составят около 180 йен за диск. Качество и надежность всегда были важными характеристиками для OEM-производителей и компаний по производству программного обеспечения, поскольку бракованные дискеты пагубно сказываются на восприятии клиентами качества продукции компании в целом.

Обратный отчет о прибылях и убытках

Планирование с учетом новых открытий начинается с итоговых показателей. Для Kao, когда она начала рассматривать свои варианты, вопрос заключался в том, есть ли у предприятия по производству дискет потенциал для значительного улучшения конкурентных позиций и финансовых показателей компании. Если нет, то зачем Kao идти на риск и неопределенность, связанные с крупным стратегическим предприятием?

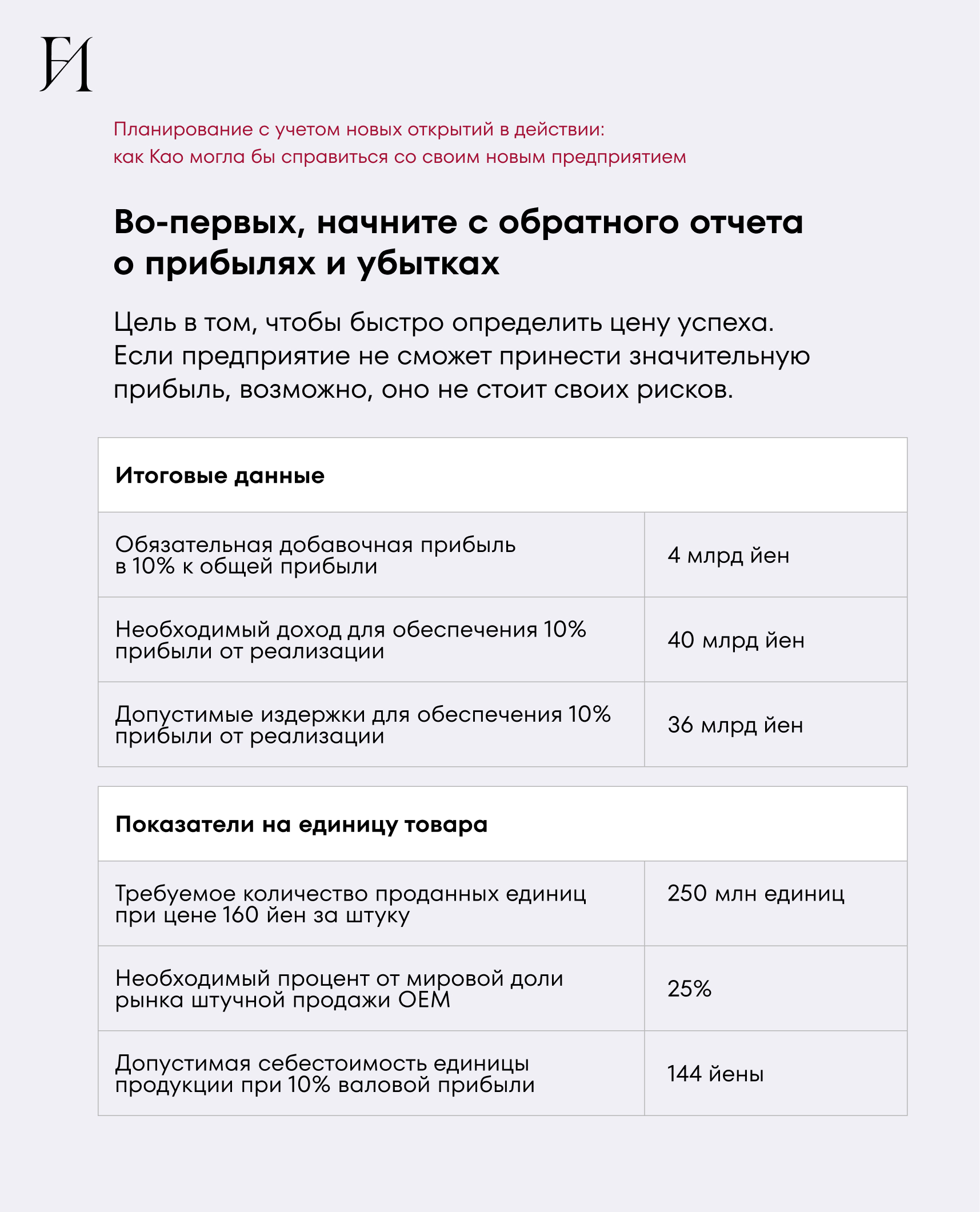

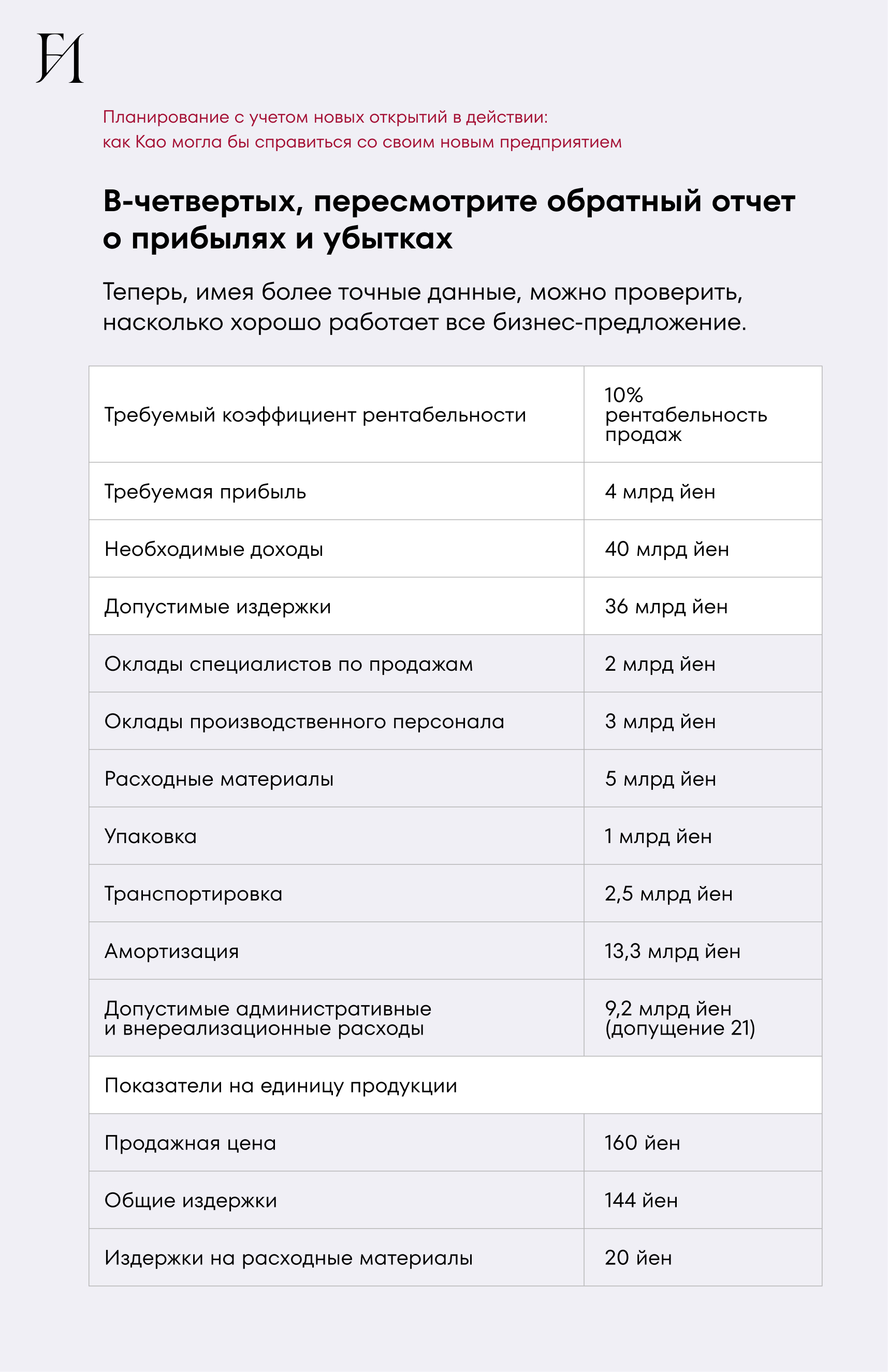

Здесь мы вводим первый метод, который заключается в планировании нового проекта с использованием обратного отчета о прибылях и убытках, который составляется снизу вверх (см. рис. «Во-первых, начните с обратного отчета о прибылях и убытках»). Вместо того чтобы начинать с оценки выручки и работать вниз по отчету о прибылях и убытках для получения прибыли, мы начинаем с требуемой прибыли. Затем мы двигаемся по отчету о прибылях и убытках снизу вверх, чтобы определить, какой объем выручки потребуется для получения требуемого уровня прибыли и каков допустимый объем затрат. Основная философия заключается в том, чтобы обеспечить достижение контрольных параметров доходов и расходов, заложив рентабельность в план с самого начала: требуемая прибыль равна необходимой выручке минус допустимые затраты.

В 1988 году руководство Kao могло бы начать с таких цифр: чистый объем продаж — около 500 млрд йен, прибыль до уплаты налогов — около 40 млрд йен, рентабельность продаж — 7,5%. Учитывая эти цифры, насколько велики должны быть возможности, связанные с дискетами, чтобы оправдать внимание Kao? Каждая компания устанавливает свои собственные ограничения. Мы считаем, что новое предприятие должно иметь потенциал для увеличения общей прибыли не менее чем на 10%. Более того, чтобы компенсировать возросший риск, оно должно приносить большую прибыль, чем реинвестирование в существующий бизнес. Опять же, для наглядности предположим, что Kao нужна надбавка за риск в размере 33% большей прибыльности. Поскольку доходность продаж Kao составляет 7,5%, ей потребуется 10%.

Если мы воспользуемся данными компании Kao, то получим, что необходимая прибыль для предприятия по производству дискет составит 4 млрд йен (10% × 40 млрд). Чтобы получить 4 млрд йен прибыли при 10-процентной рентабельности продаж, необходимо иметь бизнес с объемом продаж в 40 млрд йен.

Предполагая, что, несмотря на более высокое качество своей продукции, Kao придется устанавливать конкурентоспособные цены, чтобы завоевать долю в качестве нового участника рынка, она должна установить целевую цену в 160 йен за дискету. Это означает, что объем продаж составит 250 млн дискет (40 млрд йен продаж, поделенные на 160 йен за дискету). Установив эти простые показатели эффективности на начальном этапе (1988 год), мы быстро определим масштаб и сферу деятельности предприятия: к 1993 году Kao необходимо было захватить 25% всего мирового рынка OEM (25% от 1 млрд дисков). Учитывая то, что известно о размерах рынка, Kao явно должна быть готова к глобальной конкуренции с самого начала, взяв на себя серьезные обязательства не только по производству, но и по продажам.

Продолжая идти снизу вверх по отчету о прибылях и убытках, мы рассчитываем допустимые затраты. Если Kao хочет получить 10-процентную при цене 160 йен за диск, то общие затраты на производство, продажу и распространение дискет по всему миру не должны превышать 144 йены за дискету. Из обратного отчета о прибылях и убытках сразу становится ясно, что задача предприятия по производству дискет будет заключаться в сдерживании расходов.

Прогнозные режимные параметры работы и контрольный список допущений

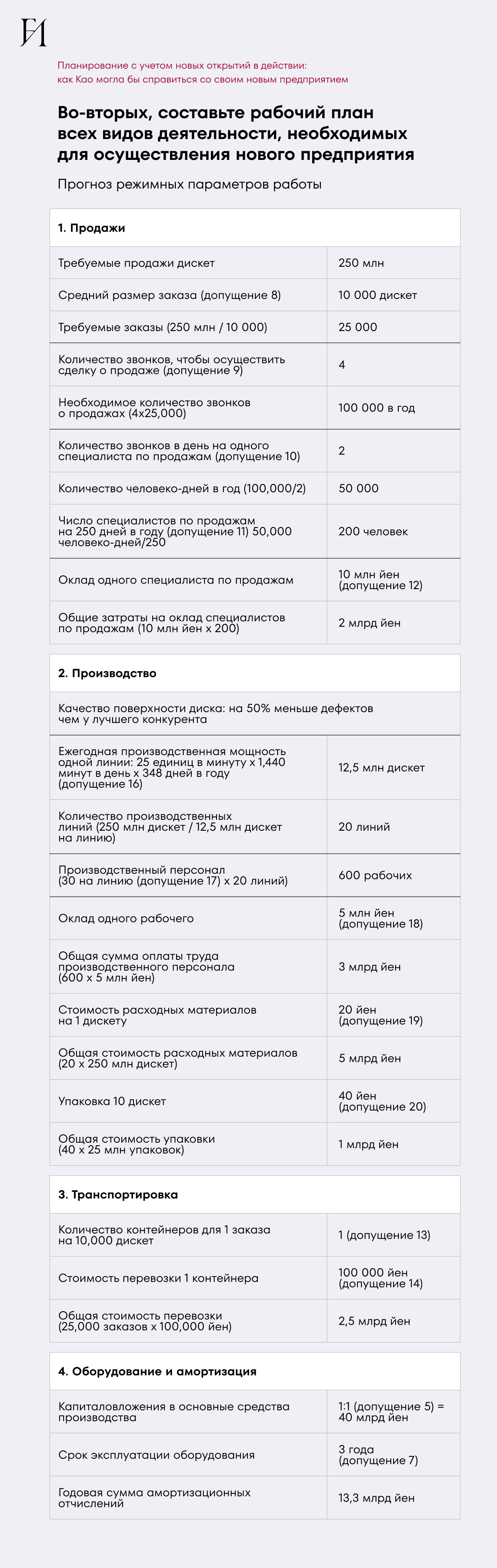

Вторая составляющая этого процесса — расчет предварительных режимных параметров работы с указанием видов деятельности, необходимых для производства, продажи, обслуживания и доставки продукта или услуги клиенту. В совокупности эти виды деятельности включают в себя допустимые затраты нового предприятия. На первых порах режимные параметры работы можно смоделировать в простой таблице, всего лишь сделав несколько телефонных звонков или поискав основные данные в интернете. Если идея оказалась реализуемой, можно выявлять и проверять базовые предположения, постоянно дополняя и корректируя модель в свете новой полученной информации. Когда компания использует такой кумулятивный подход, основные недостатки бизнес-концепции вскоре становятся очевидными, и от плохих идей можно отказаться задолго до того, как будут вложены значительные инвестиции.

Мы считаем, что для создания реалистичной картины того, как должен выглядеть конкурентоспособный бизнес, необходимо использовать отраслевые стандарты. Каждая отрасль имеет свои собственные факторы давления, которые определяют нормальную норму прибыли в данной отрасли, а также стандартные показатели эффективности, такие как соотношение активов и продаж, отраслевая норма прибыли, загрузка производственных мощностей и т.д. В условиях глобальной конкуренции ни один здравомыслящий менеджер не должен рассчитывать на то, что ему удастся избежать конкуренции, которая фиксируется и измеряется отраслевыми стандартами. Эти стандарты можно легко получить от инвестиционных аналитиков и компаний, занимающихся сбором сведений о состоянии рынка. В странах, где источники информации не так хорошо развиты, как в США, ключевые отраслевые параметры по-прежнему используются инвестиционными банкирами и, в частности, теми коммерческими банкирами, которые специализируются на выдаче кредитов в конкретной отрасли. Для тех, кто начинает работать в новой отрасли, лучшим подходом будет адаптировать стандарты аналогичных отраслей.

Обратите внимание, что мы не начинаем с тщательного анализа характеристик продукта или услуги или глубокого исследования рынка. Это будет сделано позже. Вначале мы просто пытаемся зафиксировать исходные допущения для нового предприятия. Основной метод заключается в том, чтобы четко и реалистично описать, в каких областях предприятие должно соответствовать существующим отраслевым стандартам, а в каких — в одной или двух — менеджеры рассчитывают превзойти эти стандарты и как они рассчитывают это сделать.

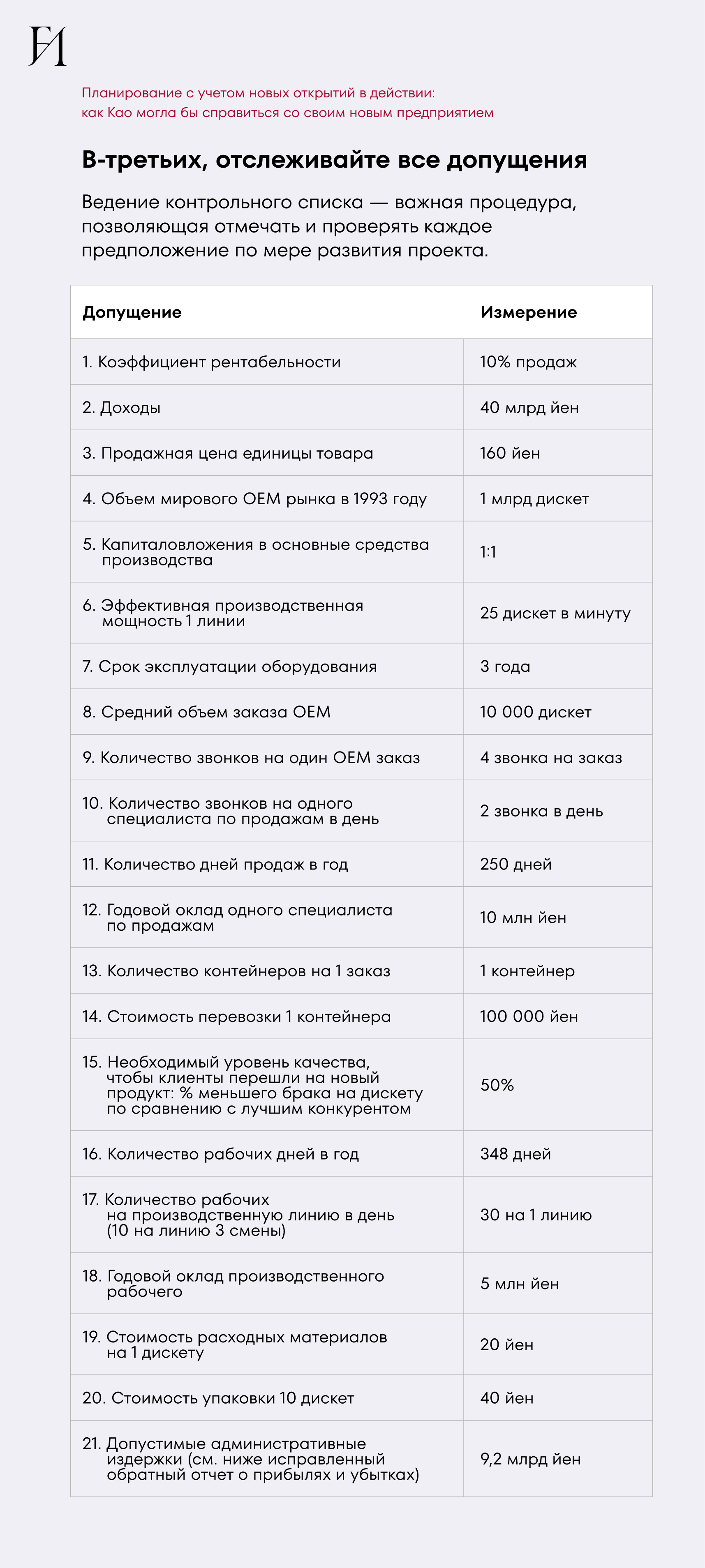

Менеджеры Kao в 1988 году могли рассмотреть стандарты производительности для производства дискет. Поскольку не было причин полагать, что Kao может использовать стандартное производственное оборудование лучше, чем это делают конкуренты, при планировании надо было учитывать соответствие отраслевым показателям по использованию оборудования. Например, в Kao выяснили, что эффективная производительность одной производственной линии в отрасли составляет 25 дискет в минуту, а эффективный срок службы производственного оборудования — три года. Знание коллоидной химии и физики поверхности обеспечивали Као конкурентное преимущество, что позволяло улучшить качество и снизить стоимость материалов, тем самым повышая маржу. Когда Kao планировала свои затраты на расходные материалы, она хотела превратить это преимущество в конкретную задачу для производства: превзойти отраслевой стандарт по стоимости материалов на 25%. Формальное формулирование операционных задач — важный шаг в планировании на основе открытий. По нашему опыту, людей, хорошо разбирающихся в проектировании и производстве, можно воодушевить четко сформулированными задачами. Так было, например, в компании Canon, когда Кейзо Ямаджи поставил перед инженерами задачу разработать персональный копировальный аппарат, требующий минимального обслуживания и стоящий менее $1000, и инженеры Canon справились с этой задачей.

Выявление скрытых допущений позволяет компании проверить их обоснованность, прежде чем бесповоротно брать на себя обязательства по новому проекту.

Компания может проверить первоначальные предположения на основе опыта аналогичных ситуаций, советов экспертов в данной отрасли или общедоступных источников информации. Смысл не в том, чтобы требовать максимальной точности, а в том, чтобы построить разумную модель экономики и логистики нового предприятия и оценить порядок величины проблем. Позже компания может проанализировать, в каком месте план наиболее подвержен неверным предположениям, и провести более формальную проверку. От консультантов в отрасли — банкиров, поставщиков, потенциальных клиентов и дистрибуторов — часто можно недорого получить удивительно точную информацию.

Компания должна составить представление о деятельности, необходимой для ведения бизнеса, и о затратах. Поэтому в прогнозах операционной деятельности мы спрашиваем, сколько заказов необходимо для обеспечения продаж в 250 млн единиц; затем сколько звонков по продажам потребуется для обеспечения этих заказов; затем сколько продавцов потребуется для совершения звонков по продажам, учитывая тот факт, что они продают на мировом рынке комплектующих; затем сколько будет стоить оплата труда продавца (см. рис. «Во-вторых, составьте рабочий план всех видов деятельности, необходимых для осуществления нового предприятия»). Каждое предположение можно проверить, сначала приблизительно, а затем более точно. Читатели могут не согласиться с нашими первыми оценками. Это нормально — и корпорация Kao может не согласиться с ними. Разумное несогласие влечет за собой обсуждение и, возможно, корректировку таблицы. Меняющийся и дорабатывающийся документ сделает свою работу, если станет катализатором такого обсуждения.

Поэтапное планирование

Традиционные подходы к планированию, как правило, нацеливают менеджеров на выполнение плана, что обычно является невыполнимой задачей для нового проекта, изобилующего предположениями. Это также контрпродуктивно — настойчивое стремление выполнить план фактически препятствует обучению. Менеджеры могут формально запланировать обучение, используя вехи проекта для проверки предположений.

Планирование по вехам, или поэтапное планирование, уже стало привычным методом мониторинга прогресса новых предприятий. Основная идея, описанная Зенасом Блоком и Яном Макмилланом в книге «Корпоративное венчурное предпринимательство» (Harvard Business School Press, 1993), заключается в том, чтобы отложить выделение значительных ресурсов до тех пор, пока данные, полученные в результате предыдущего этапа, не покажут, что риск следующего шага оправдан. Здесь мы предлагаем расширить использование этого инструмента для поддержки методики преобразования предположений в знания.

Возвращаясь к тому, о чем в компании Као могли думать в 1988 году, напомним, что новое предприятие по производству дискет потребовало бы инвестиций в 40 млрд йен только в основные фонды. Прежде чем инвестировать такую крупную сумму, в Kao, несомненно, хотели бы найти способы проверить наиболее важные допущения, лежащие в основе трех основных задач предприятия:

захват 25% мирового рынка благодаря скидке в 20 йен за дискету и превосходному качеству;

поддержание производительности, по крайней мере, на уровне среднего конкурента и производство дискеты за 90% от предполагаемых общих затрат существующих конкурентов;

использование лучшего сырья и технологии обработки поверхности для производства высококачественных дискет по цене 20 йен за единицу вместо стандартных для отрасли 27 йен за единицу.

Для решения подобных серьезных задач, возможно, стоит потратить ресурсы на создание определенных вех в своем поэтапном плане, чтобы проверить предположения перед запуском предприятия стоимостью 40 млрд йен. Например, Kao может передать производство прототипов субподрядчикам, чтобы опытные OEM-клиенты могли провести технические испытания предлагаемой дискеты. Если прототипы выдержат испытания, то, вместо того чтобы полагаться на предположение, что Као способна захватить значительную долю рынка по первичной целевой цене, Kao может передать в субподряд производство большой партии дискет для перепродажи клиентам. Таким образом, она сможет проверить аппетит OEM-рынка к ценовым скидкам со стороны новичка.

Аналогичным образом, для проверки способности справиться со второй и третьей задачами после разработки прототипа Kao, возможно, стоит выкупить небольшой существующий завод по производству дискет и применить технологию на уже существующем предприятии, а не пытаться запустить новое производство. Как только Kao сможет продемонстрировать свою способность производить дискеты требуемого качества и по нужной себестоимости на небольшом заводе, она перейдет к созданию собственных полномасштабных заводов.

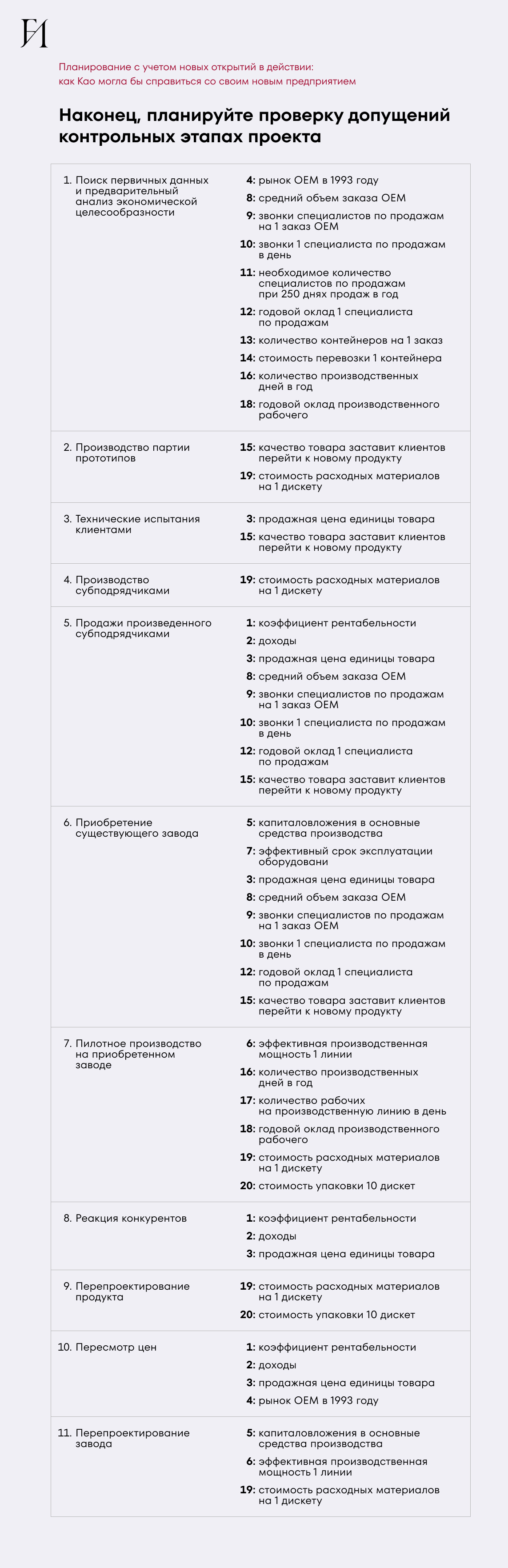

Целенаправленное определение этапов проверки предположений показано на рисунке «Наконец, планируйте проверку допущений на контрольных этапах проекта», где также показаны некоторые другие типичные вехи, характерные для большинства крупных предприятий. Допущения, которые необходимо проверять на каждом этапе, перечислены под соответствующими номерами из контрольного списка допущений.

На практике целесообразно назначить «хранителя предположений» — человека, чьей официальной задачей является проверка и обновление допущений по мере достижения каждой вехи и включение пересмотренных предположений в последующие итерации четырех документов, лежащих в основе планирования с учетом новых открытий. Без отдельного человека, который будет следить за проверкой предположений, очень маловероятно, что люди, по уши погруженные в проектную работу, смогут самостоятельно координировать обновление.

Планирование с учетом новых открытий — мощный инструмент для любого важного стратегического начинания, которое чревато неопределенностью: это и создание нового продукта или рынка, и развитие технологий, и совместные предприятия, и стратегические альянсы, и даже перестройка крупных систем. В отличие от планирования на основе платформы имеющегося опыта, где многое известно, планирование на основе новых открытий заставляет менеджеров формулировать то, чего они не знают, и тем самым приучает их к обучению. Как инструмент планирования оно, таким образом, повышает видимость неопределенностей, характерных для новых предприятий, и помогает менеджерам решать проблемы с наименьшими возможными затратами.

Версия этой статьи была опубликована в номере Harvard Business Review за июль — август 1995 года.