Успешное воплощение стратегии зависит от двух факторов: «совпадения» стратегии и повседневной деятельности компании, а также от умения применить нужные инструменты на каждом этапе реализации стратегии.

Вскоре после успешного IPO компания Conner Corporation (название изменено) начала терять почву под ногами. Руководство, как и прежде, раз в месяц проводило однодневные совещания по вопросам управления, но они изменились.

Раньше с утра обсуждали производственные вопросы, а во второй половине дня — стратегические. Но поскольку компании важно было выполнить хотя бы квартальный план, то операционные вопросы начали вытеснять стратегические из повестки дня. Каждый раз, когда анализировали полученные за месяц финансовые результаты, доходы оказывались ниже, а затраты выше запланированных. Менеджеры часами обсуждали, как сократить этот разрыв — за счет ценообразования, снижения мощностей, сокращения штата и других административно-хозяйственных расходов или проведения маркетинговых акций и т.д. Один из руководителей заметил: «Сейчас не до стратегии. Если провалим квартальные показатели, то обанкротимся. Приходится жить сегодняшним днем».

Подобно Conner, многие организации, в том числе государственные, на деле узнают, что такое закон Грешема («Худшие деньги вытесняют из обращения лучшие») применительно к совещаниям на высшем уровне: обсуждение нынешней плохой ситуации неизбежно вытесняет разработку хорошей стратегии. Попав в эту ловушку, компании превращаются в этаких хромоножек: со скрипом выполняют квартальные планы, но не успевают думать о том, как изменить стратегию, чтобы найти новые источники роста или как разорвать порочный круг краткосрочных финансовых потерь. Аналитики, инвесторы и члены совета директоров начинают сомневаться в профессионализме руководства.

Мы же считаем, что слабые экономические результаты компании объясняются недостатками ее системы управления, а не безграмотностью или леностью менеджеров. Под системой управления мы понимаем методы, которыми компания пользуется, чтобы разрабатывать стратегию, на ее основе выстраивать операционную деятельность, следить за их эффективностью и вовремя их корректировать. Но мало кто умеет день за днем реализовывать стратегию: согласно исследованиям последних 25 лет от 60 до 80% компаний недотягивают до заданных показателей.

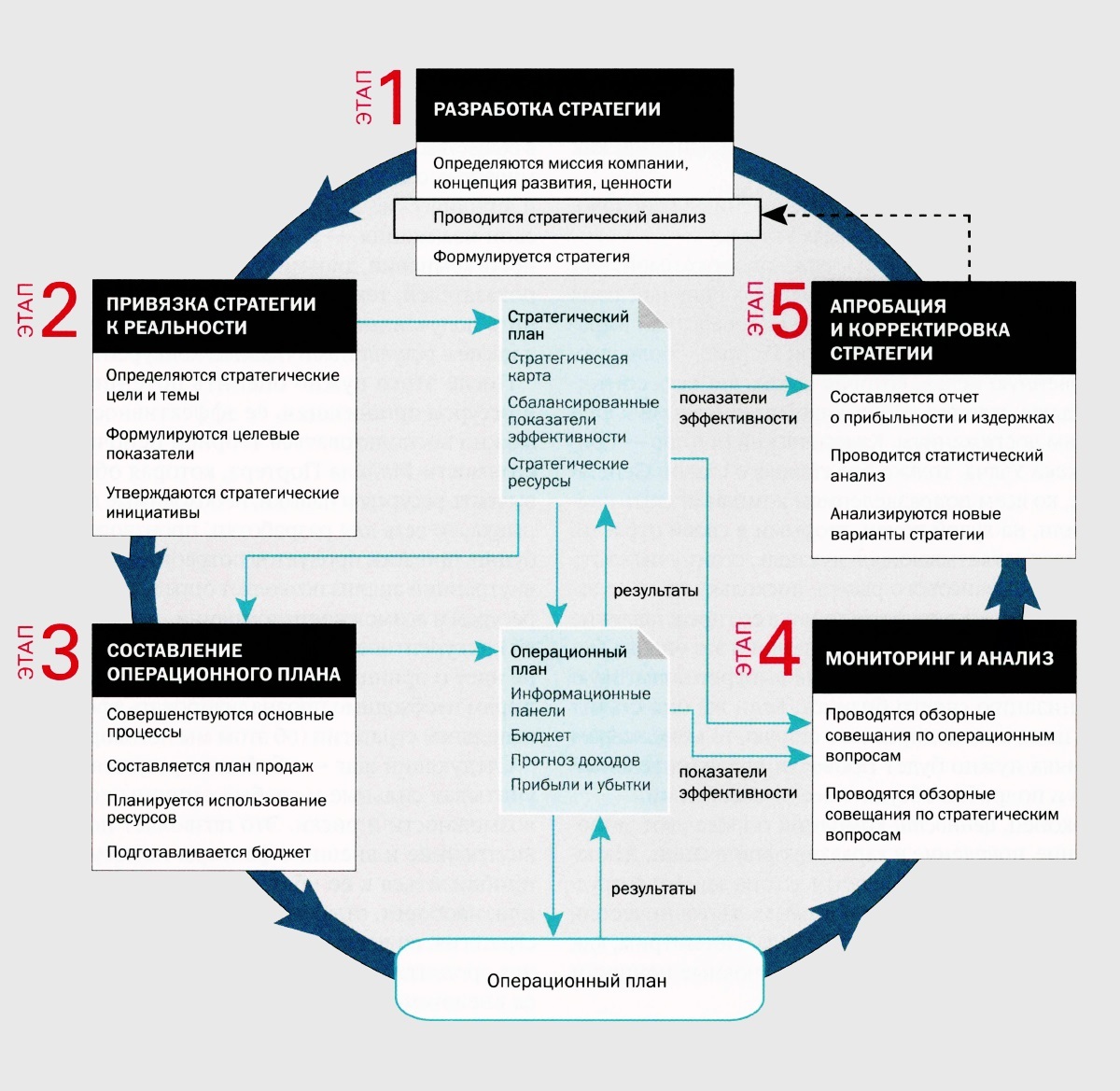

Предотвратить невыполнение плана можно, если создать замкнутую систему управления (см. врезку «Замкнутая система управления увязывает стратегию и операционную деятельность»). Петлеобразная система состоит из пяти элементов-этапов: разработка стратегии с помощью разного рода инструментов, процедур, при которой учитывается миссия компании, курс ее развития и ее ценности; анализ сильных и слабых сторон организации, ее возможностей и рисков (так называемый SWOT-анализ); управление, ориентированное на создание акционерной стоимости; позиционирование; определение основной деятельности для разработки стратегии. Когда стратегия сформулирована, определяются конкретные цели и инициативы; при этом используются другие инструменты (карты стратегии, сбалансированная система показателей эффективности) и запускаются другие процессы. Начиная реализовывать стратегию, компания привязывает ее к операционной деятельности с помощью третьего набора инструментов и процессов (управление качеством и бизнес-процессами, реинжиниринг, схемы бизнес-процессов, скользящее прогнозирование, функционально-стоимостной анализ затрат, распределение затрат на основе видов деятельности, динамическое бюджетирование). По ходу реализации стратегии менеджеры постоянно анализируют данные — операционные и внешние, касающиеся конкурентов и бизнес-среды.

Замкнутая система управления увязывает стратегию и операционную деятельность

Не слишком впечатляющие результаты работы большинства компаний объясняются несогласованностью их стратегии и операционной деятельности. Как прочно связать их между собой, показывает представленная ниже диаграмма. Прежде всего компания формулирует стратегию, в стратегическом плане устанавливает ее цели и намечает конкретные стратегические инициативы. Затем, руководствуясь стратегическим планом, компания составляет операционный план и определяет, какие ресурсы необходимы для его выполнения. По мере реализации намеченного менеджеры постоянно отслеживают и анализируют производственные результаты, а также данные о работе конкурентов и состоянии бизнес-среды — благодаря этому они видят объективную картину происходящего и понимают, насколько удачна принятая ими стратегия. Периодически они корректируют стратегию, обновляя то, что устарело или оказалось ошибочным. С этого начнется новый цикл стратегического планирования и реализации стратегии.

И наконец, они периодически оценивают и корректируют стратегию, обновляя ее и отказываясь от всего устаревшего или ошибочного; с этого начинается следующая петля системы управления.

Такая система требует бережного обращения. Часто сбой происходит в самом начале, когда компания, утвердив общую стратегию, не может спустить ее на землю — определить конкретные цели и задачи, понятные менеджерам среднего и низшего звена. Но успех не гарантирован, даже если это удается сделать. Руководители порой не учитывают, что инструменты, благодаря которым не прекращается повседневное совершенствование, не соответствуют этим формализованным задачам. Или, как в Conner, на одном совещании пытаются обсуждать и производственные, и стратегические вопросы, из-за чего обрывается петля — она рвется на месте анализа и корректировки стратегии.

Ниже, описывая структуру и функционирование системы стратегического планирования, исполнения запланированного, постоянного анализа и устранения ошибок, мы будем отталкиваться от собственных исследований и опыта консультирования организаций. Мы расскажем, какими инструментами менеджеры могут пользоваться на разных этапах (см. врезку «Инструментарий системы управления»). Мы покажем, как интегрировать их в систему, которая связывает воедино стратегическое и операционное управление.

Этап 1. Разработка стратегии

Цикл управления начинается с утверждения стратегии. Обычно это происходит на ежегодных выездных двух-трехдневных совещаниях: руководство либо подправляет существующую стратегию (по нашему опыту, ее полезный «срок действия» от трех до пяти лет), либо представляет новую — ее обсуждают на двух таких совещаниях. Прежде всего руководители должны провести ревизию предположений, на которых основана стратегия, заново проанализировать положение компании и ее конкурентное окружение. Новую стратегию принимают после детального изучения ситуации. Обычно в совещаниях участвуют гендиректор, топ-менеджеры, руководители бизнес-подразделений и филиалов компании, ведущие специалисты. Повестка дня включает несколько вопросов.

Каким бизнесом мы занимаемся и зачем? Этот вопрос заставляет менеджеров сформулировать стратегию в самом общем виде. Но вначале они должны договориться о цели (миссии) компании, ее будущих результатах (концепция развития) и компасе, по которому можно будет направлять ее действия (ценности).

Миссия определяет, зачем существует компания, особенно — что она предлагает клиентам. Вот, например, как сформулировала свою миссию фармацевтическая корпорация Novartis: «Мы хотим создавать и продавать лекарства для профилактики и лечения заболеваний, для облегчения страданий людей и улучшения качества их жизни. Мы также хотим, чтобы доходы наших акционеров соответствовали ярким достижениям компании и чтобы мы могли по заслугам вознаграждать наших сотрудников, благодаря которым стали возможны наши успехи».

Концепция развития — это цели организации на несколько лет вперед, от трех до десяти. Она тоже укладывается в пару предложений. Свою цель страховая компания Cigna Property and Casualty, с которой мы работали в 1990-х годах, определила так: «Через пять лет войти в число специализированных компаний верхнего квартиля». В этой лаконичной формулировке три важнейших положения:

общая цель: войти в верхний квартиль по прибыльности (тогда Cigna была в хвосте четвертого);

определение позиции на рынке: специализированная, а не широкопрофильная компания, как в тот момент;

срок исполнения: пять лет (мгновение для неповоротливой отрасли страховых услуг).

Общая цель должна быть труднодостижимой. Тут многое зависит от гендиректора, ведь одна из самых важных задач лидера — сформулировать, как выразились Джим Коллинс и Джерри Поррас, «большую, дерзновенную цель», которая подвигнет всех сотрудников даже отлично работающей организации к еще большим достижениям. Классический пример — призыв Джека Уэлча, только что ставшего главой General Electric, ко всем подразделениям компании стать первыми или, на худой конец, вторыми в своей отрасли. Определяя захватывающую дух цель, стоит учитывать ожидания финансового рынка, поскольку на цене акций компании косвенно отражается его представление о будущем росте прибыли компании и эта оценка может не оправдаться, если фирма выберет пошаговую модернизацию своего бизнеса. Если же она ставит новую цель, а не подправляет старую, то менеджерам наверняка нужно будет провести предварительный анализ и подробно обсудить все на совещании.

И наконец, ценности компании определяют мировоззрение, поведение и характер организации. Декларируя их, компания сообщает, чего она ждет от сотрудников и что считает недопустимым: взяточничество, притеснение, конфликты интересов. Посмотрим, как сформулировал некоторые свои основные ценности интернет-провайдер Earthlink.

«Мы уважаем права личности и верим, что люди, которых уважают и наделяют ответственностью, стараются оправдать доверие;

мы экономны; мы бережем деньги компании как свои собственные;

мы считаем, что с другими надо поступать так, как мы хотим, чтобы поступали с нами; что бы мы ни делали, мы стараемся быть дружелюбными, справедливыми и сострадательными;

на первом месте у нас — интересы наших клиентов; мы признаем свои ошибки и исправляем их».

Формулируя миссию, концепцию развития и корпоративные ценности, менеджеры настраиваются на обсуждение остальных вопросов повестки дня и на разработку общего курса.

Что принципиально для нашего бизнеса? Затем менеджеры проводят стратегический анализ внешнего и внутреннего положения компании. Они изучают экономическую ситуацию в отрасли, руководствуясь, в частности, концепцией пяти конкурентных сил Майкла Портера (потребители, поставщики, потенциальные новички, продукты-заменители, конкуренты). Кроме того, они оценивают общую макроэкономическую ситуацию, процентные ставки, динамику валютных курсов, цены на сырье, нормативные требования и роль компании в обществе. Этот анализ учитывает политические, экономические, социальные, технологические, экологические и юридические аспекты. Менеджеры могут углубить свои изыскания — рассмотреть конкурентоспособность компании, динамику ее финансовых и рыночных показателей, технологической эффективности, сравнить полученные результаты со средними по отрасли, а также с результатами главных конкурентов.

После этого нужно оценить потенциал, навыки и ресурсы организации, ее эффективность. Тут тоже можно воспользоваться теорией цепочки создания стоимости Майкла Портера, которая объясняет, как выявить ресурсы и навыки, необходимые для освоения рынка, то есть для разработки, производства, дистрибуции, продажи продуктов потребителям. Кроме того, внутренний анализ позволяет определить уникальные ресурсы и возможности компании, которые могут дать ей конкурентное преимущество. И наконец, если речь не идет о принципиально новой стратегии, то менеджерам необходимо проанализировать эффективность нынешней стратегии (об этом мы поговорим ниже).

Следующий шаг — обобщить результаты анализа, учитывая сильные и слабые стороны компании, ее возможности и риски. Это позволяет понять, какие внутренние и внешние факторы помогут компании приблизиться к ее «большой, дерзновенной цели» или, наоборот, отдалят от нее. Важно убедиться, что стратегия, во-первых, основывается на сильных сторонах организации и поэтому она может воспользоваться внешними возможностями. А во-вторых, что она позволяет компании «спрятать» свои слабые места и обойти угрозы, то есть противостоит внутренним и внешним факторам, которые мешают ее успешному осуществлению. Этот анализ покажет, для выполнения какой «работы» нужны новые продукты и услуги; нужно ли привлекать новых партнеров; какие новые сегменты рынка должна охватить компания и на какие потребительские сегменты ей нацеливаться. Именно на этих аспектах необходимо сосредоточиться во время следующего совещания по стратегии.

Как нам стать первыми? Затем менеджеры непосредственно формулируют стратегию и способ ее реализации. На этом этапе руководство выбирает курс, следуя которым компания сможет предлагать потребителям единственные в своем роде продукты или услуги, а значит, обретет устойчивое конкурентное преимущество и в конце концов получит лучшие финансовые результаты. Так или иначе стратегия предполагает ответы на несколько вопросов.

На каких потребителей или на какие рынки мы ориентируемся?

Чем наши продукты отличаются от существующих на рынке?

Какие производственные процессы дают нам конкурентное преимущество?

Какие специалисты нам нужны, чтобы благодаря этим производственным процессам добиться максимальных успехов?

Каковы технологические инструменты реализации стратегии?

Каковы организационные инструменты реализации стратегии?

Выстраивая стратегию, менеджеры могут воспользоваться разными теориями. Например, концепция конкурентных преимуществ Майкла Портера предлагает определять стратегию, делая выбор: производить менее затратные типовые продукты или более индивидуализированные, предназначенные для специфических рынков и потребительских сегментов. Теория «голубого океана», которую пропагандируют Чан Ким и Рене Моборнь, учит компании, как, создавая принципиально новые продукты, находить на рынке новые ниши. Ресурсоориентированные концепции (включая те, которые предлагают приверженцы теории «областей специализации») на первый план выводят ноу-хау и производственные процессы вроде создания инноваций или постоянного снижения издержек: благодаря им компания может обойти конкурентов, проникнуть на разнообразные рынки и охватить разные потребительские сегменты. Клейтон Кристенсен описал, как фирмы-новички разрушают сложившиеся рынки, предлагая менее качественный продукт по гораздо более низкой цене тем многочисленным потребителям, которые не интересуют лидеров рынка.

Мы не отдаем предпочтения ни одной из упомянутых концепций, хотя сами убедились в их полезности. Выбор пути все-таки зависит от конкретной ситуации и результатов анализа. Теория конкурентных преимуществ Портера и ресурсоориентированные концепции помогают компаниям занять более выгодное положение на рынках или расширить свои возможности, знания и навыки, а концепция «голубого океана» и подрывных инноваций — занять абсолютно новую нишу.

Этап 2. Привязка стратегии к реальности

Сформулировав стратегию, менеджеры должны перевести ее на язык конкретных задач и показателей и донести до сотрудников всех подразделений. Именно на этом этапе полезными могут оказаться наши стратегические карты и сбалансированная система показателей эффективности.

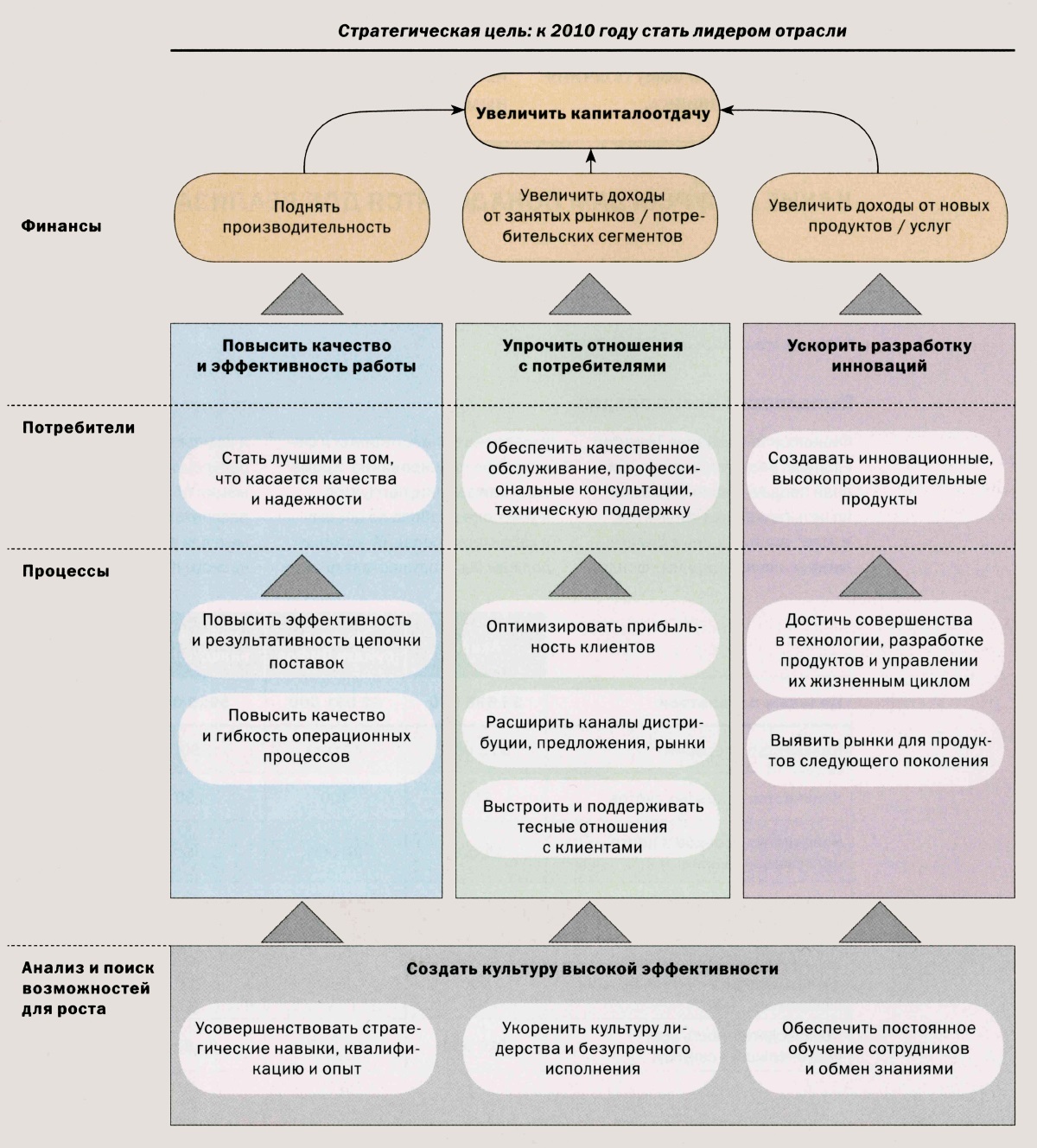

Мы разработали специальный инструмент — стратегические карты. Они предназначены для наглядного описания стратегии и преобразования ее в цепочку причинно-следственных связей. Эта цепочка, вернее сеть, начинается с долгосрочных финансовых целей компании; от нее отходят две другие цели — они касаются постоянных покупателей и продуктов. К ним уже «пристраиваются» цели, связанные с производственными процессами и, наконец, с людьми, технологиями, организационным климатом и культурой, то есть со всем тем, что необходимо для грамотной реализации стратегии. Обычно крупная корпорация создает общую стратегическую карту, а затем дополняет ее картами основных подразделений.

Хотя такая карта представляет стратегию на одной странице, руководителям не всегда удается сразу разобраться в многочисленных отмеченных на карте целях (их обычно от 15 до 25), а также в соответствующих им показателях. Одни цели подразумевают быстрое снижение издержек и повышение качества, другие отражают долгосрочные задачи — разработка инновационных продуктов, выстраивание отношений с поставщиками, клиентами и т.д. Уравновесить все это многообразие непросто.

Компании упростят структуру стратегических карт, если разделят их на три-пять стратегических тем. Стратегическая тема — вертикальный cрез карты — состоит из конкретных взаимосвязанных стратегических задач (см. врезку «Стратегические темы»).

Эта общая стратегическая карта показывает, как корпоративную стратегию можно разделить на три темы с собственными причинно-следственными связями.

В реальной жизни карты сложнее, но и они сильно упрощают понимание и осуществление стратегии. У стратегических тем общая структура, и руководители подразделений могут воспользоваться ею, составляя собственные карты с учетом особенностей структуры и системы управления их компании.

У этого метода несколько плюсов. Он позволяет подразделениям приспособить каждую тему к своим условиям и приоритетам, то есть составить карты с учетом именно их ситуации, но так, чтобы их цели вписывались в общую стратегию корпорации. Кроме того, с помощью стратегических тем руководителям проще управлять сразу кратко-, средне- и долгосрочными процессами создания стоимости, определять основные элементы стратегии и следить за каждым по отдельности, не нарушая при этом целостности стратегии.

Составив стратегическую карту, менеджеры определяют для каждой цели сбалансированную систему показателей эффективности — еще один разработанный нами инструмент. Компания идет ощупью, если у нее нет четких параметров, по которым можно было бы измерить, насколько она приблизилась к цели. Система сбалансированных показателей позволяет принимать взвешенные решения по стратегическим вопросам и количественно оценивать их выполнение.

После этого определяют ресурсы, необходимые для реализации стратегических инициатив. Каждая стратегическая инициатива — это самодостаточный проект (скажем, разработка программ для постоянных клиентов или обучение сотрудников системе управления качеством «шесть сигм»), который проводят, чтобы в обозримые сроки закрыть образовавшуюся брешь.

Поначалу, когда мы только разработали концепции стратегической карты и системы сбалансированных показателей, мы считали, что для каждой цели лучше выбирать отдельную стратегическую инициативу. Но позже мы поняли, что так компании теряют выгоду от совокупного эффекта взаимосвязанных проектов. Чтобы достичь цели в потребительской или финансовой «епархии», все части организации — и функциональные отделы (управления персоналом, ИТ, маркетинга, дистрибуции), и основные подразделения — должны работать сообща. Но часто у проектов, требующих участия сотрудников разных подразделений, нет ни «хозяина», ни «дома» в организации. На них не выделяют нужные ресурсы, не понятно, кто кому подчиняется, а потому они чахнут, едва начавшись.

Эти проблемы минуют компании, которые разбивают стратегическую карту на темы, поскольку за каждую тему отвечает один человек. Так компании четко определяют, кто кому подчиняется даже в общекорпоративных проектах. Задача руководителя, ответственного за тему, — отобрать и реализовать все стратегические инициативы, благодаря которым организация сможет выполнить планы. Топ-менеджеры определяют ресурсы, необходимые для выполнения стратегических инициатив. Бюджет этих проектов формируется так же, как и научно-исследовательских: определяются затраты на работы ближайшего будущего и те, что принесут плоды в средне- или долгосрочной перспективе; эти затраты не относятся ни к производственным, ни к капитальным, выделяемым на операционную деятельность.

Привязка стратегии к операционному плану

Определив стратегические цели, систему показателей и инициативы, компания должна разработать план действий — понять, как именно она будет достигать стратегических целей. Сначала выбирают основные задачи для проектов, посвященных совершенствованию процессов, затем составляют детальные планы продаж, использования ресурсов и мощностей, а также операционный и капитальный бюджеты.

Совершенствование процессов. Стратегические инициативы, определенные на втором этапе, — это, как мы уже говорили, краткосрочные проекты, продолжающиеся год-полтора, они помогают решить задачи, перечисленные в стратегической карте. Но чтобы в полной мере реализовать стратегию, компаниям обычно нужно еще отладить текущие процессы (с точки зрения скорости, затрат, гибкости и оперативности). Важно уделить особое внимание управлению бизнес-процессами и общему управлению качеством, методам бережливого производства и «шести сигм», модернизации процессов, напрямую связанных с целями, которые сформулированы в стратегической карте и отражены в системе сбалансированных показателей. И тут главное — намеченное на ближайшее будущее совершенствование процессов увязать с долгосрочными стратегическими приоритетами.

Менеджерам необходимо «разобрать по винтикам» каждый стратегический процесс — определить самые важные для успеха факторы и показатели, на которые должны будут ориентироваться сотрудники. Сводки данных по ключевым показателям эффективности конкретного процесса, вывешенные на досках объявлений или на сайте компании, будут информировать людей о ходе работы. К примеру, в одной крупной аптечной сети есть особая система информационных панелей: директор каждой аптеки может получать любые данные по финансовым и операционным показателям — тем, которые, как свидетельствует статистический анализ, особенно зависят от работы именно его аптеки. На панели также выводятся ежемесячные квартильные рейтинги аналогичных аптек сети — они рассчитываются по шести ключевым параметрам.

План продаж. Кроме того, менеджеры должны определить, какие ресурсы потребуются для выполнения стратегического плана. Но прежде целевой показатель общих продаж нужно разбить на несколько пунктов: объем продаж, ассортимент, отдельные заказы, цикл производства, сделки (см. пример условной компании Towerton Financial во врезке «Выполнение плана продаж»). У организаций с отлаженной системой планирования ресурсов (ERP) есть сведения по ассортименту, клиентам и количеству сделок, и эти данные вполне годятся для расчетов. Поначалу можно запланировать более высокие объемы продаж, попросту увеличив показатели отчетного периода на некий желаемый процент. Полученные таким образом показатели дальше можно изменять, например, увеличивая минимальный размер заказа. И наконец, компании с широким набором данных могут оценить правдоподобность своих прогнозов по продажам по методу сценарного планирования, то есть проанализировать их, задав альтернативные экономические и конкурентные параметры.

План использования ресурсов и мощностей. Подготовив цифры по повышению продуктивности за счет модернизации процессов и показатели предполагаемых объемов продаж, компания должна оценить, какие ресурсы ей понадобятся на ближайший год для достижения стратегических целей. Наш излюбленный инструмент на этом этапе — метод распределения затрат по видам деятельности с учетом времени (time-driven activity-based costing, TDABC). Поначалу метод распределения затрат по видам деятельности (ABC) предназначался для определения себестоимости и прибыльности процессов, продукции, потребителей, каналов, регионов и бизнес-подразделений (об этом мы поговорим в главе «Этап 5»). Новый его вариант — ABC с учетом времени — позволяет прогнозировать ресурсы, необходимые для будущих продаж. TDABC — это система уравнений, которые основываются на данных за прошлой период; эти уравнения описывают, какие ресурсы, то есть люди, оборудование и производственные мощности нужны для различных сделок и при изменении спроса. Освоив метод TDABC, компания сможет легко обновлять эти уравнения при повышении производительности, уже «состоявшейся» или только ожидаемой в результате модернизации процессов (каких именно — определяется на первой ступени этого этапа). Затем менеджеры закладывают данные подробного плана продаж (составленного на второй ступени) в эти обновленные уравнения и видят, какие ресурсы нужны для его выполнения (см. врезки «Какие ресурсы вам понадобятся для реализации стратегии» и «План использования ресурсов»). Рассчитав ресурсы, компания выделяет нужное количество людей, оборудования и т.д., учитывая возможные колебания спроса.

Какие ресурсы вам понадобятся для реализации стратегии

Для компаний очень важно, составляя операционные планы, руководствоваться стратегическими целями. Ниже показано, как некая условная компания подробно расписала план продаж, установив целевые показатели по всем видам деятельности, чтобы точно понять, сколько людей и какие вычислительные мощности ей понадобятся.

Финансовая компания Towerton Financial разделила месячный план продаж (около $7,9 млн) по четырем видам продуктов и услуг: акции, ценные бумаги паевых инвестиционных фондов, управление инвестициями и финансовое планирование. Кроме того, каждый вид продуктов и услуг она разбила по объему и характеру операций, которые должны были осуществлять люди и компьютеры (самые дорогие ресурсы компании). Эта информация помогла менеджерам рассчитать ресурсы, необходимые для выполнения стратегического плана продаж.

| Акции | Ценные бумаги ПИФов | Управление инвестициями | Финансовое планирование |

|---|

| Целевые показатели | $3636000 | $2031000 | $919000 | $1323000 |

| Количество операций | 275000 | 49000 | 5500 | 6300 |

| Количество открытых счетов | 750 | 400 | 130 | 100 |

| Количество звонков в центр обслуживания клиентов | 11000 | 20000 | 21500 | 84500 |

| Количество посетителей, открывших счет | 750 | 400 | 130 | 100 |

| Количество посетителей, осуществивших операции с уже открытыми счетами | 400 | 200 | 250 | 450 |

План использования ресурсов

В приведенной ниже таблице показано, как компания Towerton Financial рассчитывала ресурсы, необходимые ей для следующего этапа реализации операционного плана. Цифры в столбце «Всего часов» показывают, сколько времени потребуется персоналу и ЭВМ, чтобы выполнить утвержденный план продаж. Towerton Financial получила эти цифры методом расчета по модели TDABC (такие ресурсы, как компьютеры и серверы, измерялись не в часах, а в количестве операций в секунду). Следующий столбец показывает количество часов (или операций в секунду), ежемесячно затрачиваемых единицей каждого типа ресурсов. Цифры в столбце «Необходимо единиц» получены простым делением общего спроса по каждому ресурсу на его ежемесячный расход. Проверив требуемые объемы ресурсов при различных допущениях, компания устанавливает объем ресурсов, необходимый для следующего периода. В целом компании стараются обеспечивать себе чуть больше ресурсов, чем нужно по прогнозу, составленному с помощью метода TDABC (см. столбец «Обеспечено единиц»); спрос на ресурсы колеблется в течение расчетного периода. Судя по столбцу «Использование мощностей», в ближайший период Towerton Financial намерена работать почти на полную мощность. Зная стоимость каждой единицы каждого ресурса, компания может на основе операционного плана быстро составить план общей прибыли и план прибылей и убытков по каждому виду продукции.

| Ресурс | Всего часов | Часов в месяц в пересчете на единицу | Необходимо единиц | Обеспечено единиц | Использование мощностей |

|---|

| Брокеры | 27070 | 130 | 208,2 | 215 | 97% |

| Менеджеры по работе с клиентами | 6540 | 130 | 50,3 | 51 | 99% |

| Специалисты по финансовому планированию | 7300 | 130 | 56,2 | 59 | 95% |

| Руководители | 4627 | 130 | 35,6 | 36 | 99% |

| Операционисты | 14654 | 140 | 104,7 | 110 | 95% |

| Консультанты по ИТ | 10321 | 140 | 73.7 | 75 | 98% |

| Производительность ЭВМ (млн операций в секунду) | 548194 | 7920 | 69,2 | 75 | 92% |

Динамический операционный и капитальный бюджеты. Как только менеджеры определятся с ресурсами на будущий период, им будет легко рассчитать соответствующие финансовые показатели. Towerton Financial (о ней говорится во врезке) знает, сколько в месяц ей будут стоить сотрудники — брокеры, бухгалтеры, специалисты по финансовому планированию и по обслуживанию клиентов, ИТ-консультанты, а также во что ей обойдется работа компьютерных серверов и их обслуживание. Чтобы составить бюджет по каждому типу ресурсов, достаточно умножить стоимость одной его единицы на общее их количество. Основную часть бюджета на ресурсы составляют затраты на персонал: они относятся к операционным расходам. Расходы на увеличение такого ресурса, как оборудование (например, серверов), должны быть отражены в смете капитальных расходов. Таким образом, операционный и капитальный бюджеты быстро и логично рассчитываются на основе плана продаж и операционного плана; теперь их не нужно спускать сверху или обсуждать за столом переговоров. Поскольку компания составила детальный прогноз доходов и привязала к нему затраты на ресурсы, то с помощью простого вычитания можно получить полную картину прибылей и убытков по каждому продукту, клиенту, каналу и региону. Компании, которые перешли от годовых бюджетов к квартальным, могут таким же образом рассчитывать затраты на любой период, для которого у них есть план продаж.

На последней стадии составления бюджета компания выделяет средства на непроизводственные расходы. Топ-менеджеры могут использовать их по своему усмотрению, например, на проекты по модернизации процессов, на рекламу и маркетинговые акции, научно-исследовательские работы, программы обучения персонала и ремонт оборудования. Объем этих расходов опытные руководители определяют на глазок, пока его нельзя рассчитать с помощью аналитической модели.

Итак, компания закончила комплексное планирование стратегии и составила план действий, то есть сформулировала стратегию, определила цели, показатели и стратегические инициативы, решила, какие процессы в первую очередь требуют модернизации, каким должен быть объем продаж, какие ей нужны ресурсы, выделила непроизводственные расходы, подготовила прогноз доходов и план прибылей и убытков на следующий период. С этого момента менеджеры должны выполнять план, анализировать, как он реализуется, и корректировать его. Начинается четвертый этап цикла управления.

Этап 4. Мониторинг и анализ

Чтобы следить за тем, как выполняются стратегический и операционный планы, руководители должны проводить совещания трех типов. На одних — определять эффективность основных подразделений и функциональных направлений, а также решать новые или застарелые проблемы. На других — анализировать сбалансированные показатели эффективности и осуществляемые стратегические инициативы, оценивать успехи и распознавать препятствия, которые мешают работе. Совещания этих двух типов проводят на четвертом этапе. На встречах пятого этапа руководители оценивают эффективность стратегии и, если нужно, корректируют ее. На всех совещаниях рассматриваются разные темы, они проходят с разной периодичностью и чаще всего в них участвуют разные люди (см. врезку «Совещания по вопросам управления»).

Совещания по вопросам управления

Важно четко различать совещания двух типов. Они проводятся с разной периодичностью, у них разные повестки дня и для подготовки к ним нужны разные данные. Компании, которые пытаются одновременно обсуждать стратегические и операционные вопросы, чтобы «заманить» на совещание высшее руководство, рискуют погрязнуть в решении операционных проблем и так и не перейти к обсуждению стратегических.

| Тип совещания |

|---|

| Совещания по операционным вопросам | Совещания по стратегическим вопросам | Совещания по апробации и корректировке стратегии |

|---|

| Требуемая информация | Сводки по ключевым показателям эффективности; еженедельные и ежемесячные финансовые отчеты | Стратегическая карта и отчеты по сбалансированной системе показателей | Стратегическая карта, система сбалансированных показателей, ABC-отчеты по прибыльности, аналитические исследования стратегии, сравнение с конкурентами |

| Периодичность | Ежедневно, два раза в неделю, раз в неделю или раз в месяц в зависимости от производственного цикла | Ежемесячно | Раз в год (для предприятий с коротким циклом — раз в квартал) |

| Участники | Сотрудники основных и функциональных подразделений; руководители финансового департамента | Старшее руководство, ответственные за стратегические темы, координатор по стратегии | Старшие руководители, ответственные за стратегические темы, специалисты по производству и планированию, начальники бизнес-подразделений |

| Предмет обсуждения | Производственные проблемы (снижение продаж, задержки с доставкой, простои оборудования, проблемы с поставщиками) | Реализация стратегии | Коррекция стратегии на основе результатов статистического анализа, рентабельность ассортимента изделий и прибыльность каналов дистрибуции, изменение внешней среды, новые стратегии и технологии |

| Цель | Решить текущие проблемы и обеспечить непрерывное совершенствование | Скорректировать стратегию | Постепенно усовершенствовать или кардинально реформировать стратегию; составить операционный и стратегический планы, определить объем ресурсов, необходимых для стратегических инициатив и других проектов |

Обзорные совещания по операционным вопросам. Менеджеры должны собираться часто, раз-два в неделю или даже ежедневно, и рассматривать результаты работы, отчеты по продажам, заказам, жалобы клиентов и другие сиюминутные вопросы вроде несоблюдения графика доставки, брака, поломок оборудования, незанятых ключевых вакансий, новых схем продаж. Частота проведения совещаний зависит от скорости, с которой новые данные попадают к руководителям: если у компании короткий производственно-коммерческий цикл, то данные поступают ежедневно или ежечасно, то и подводить итоги и решать проблемы нужно каждый день. А разработчикам продуктов, наверное, достаточно оценивать результаты раз в месяц.

Участники таких обзорных совещаний обычно работают в одном подразделении. Скажем, сотрудники отдела продаж могут на селекторной или онлайновой конференции обсудить каналы продаж, последние результаты, особенности новых сегментов потребителей и т.д. У производственников свои проблемы: объем выпущенной продукции, графики профилактического осмотра и ремонта оборудования, поломки и простои, работы, намеченные на ближайшее время, сроки, отношения с поставщиками. Епархия финансового отдела — поток денежных средств. Топ-менеджерам достаточно обсуждать общие финансовые результаты раз в месяц.

Небольшие компании могут проводить совещания по операционным вопросам раз в месяц, когда они закрывают финансовые отчеты. Но в целом мы советуем привязывать обзорные совещания к производственно-коммерческому циклу предприятия. Тогда менеджеры смогут оперативно реагировать на результаты продаж и производства, а также на другие проблемы.

В идеале операционные совещания должны быть короткими, на них нужно рассматривать только последние данные и утверждать план действий. Одна компания, которую мы консультировали, проводила эти совещания в комнате без стульев. Их участники заранее знакомились с повесткой дня и свежими данными, поэтому они быстро обсуждали каждый вопрос, составляли план действий и назначали ответственных исполнителей. Отсутствие стульев означало: цель совещания не в том, чтобы вместе провести время, пассивно слушая, а в том, чтобы обсудить насущные проблемы.

Обзорные совещания по стратегическим вопросам. На этих совещаниях руководство подразделений обсуждает реализацию стратегии. Проблемы операционной деятельности затрагиваются, только если они очень важны и касаются нескольких подразделений. На стратегических совещаниях обязательно присутствуют глава подразделения и все его топ-менеджеры.

В разных организациях эти совещания проводятся с разной периодичностью, но обычно — раз в месяц. Такой график хорош, если все менеджеры работают в одном офисе. Однако реализация стратегии — дело долгое, и стратегические инициативы, такие как повышение квалификации персонала, разработка новой концепции брэнда или инновационных продуктов, поиск новых клиентов и модернизация основных бизнес-процессов за месяц не принесут заметных результатов. В некоторых компаниях, особенно если люди работают в разных офисах, проводят стратегические совещания раз в квартал. Но в этом случае на них уходит как минимум весь рабочий день, иначе не успеть проанализировать все стратегические задачи.

В ежемесячных совещаниях по операционно-финансовым и стратегическим вопросам участвуют одни и те же люди, поэтому многие подразделения проводят их в один день. Главное — «развести» повестки дня, иначе, как мы уже показали на примере Conner Corporation, собравшиеся будут обсуждать краткосрочные операционные и тактические вопросы, а не стратегию.

На этих совещаниях нет слушателей и докладчиков. Менеджерам следует заранее изучить информацию, которая будет рассматриваться, сформулировать проблемы, возникшие в последнее время, и способы их решения. На самом совещании нужно обсуждать достигнутые результаты, проблемы, предлагать решения и конкретные действия.

Важно понять, сколько вопросов затрагивать и насколько подробно. Когда мы только начинали внедрять свою систему сбалансированных показателей, мы поддерживали активные дискуссии по этим показателям на каждом совещании по стратегии. Но скоро стало ясно, что за время, отведенное на ежемесячные совещания, нельзя полноценно обсудить все задачи, мероприятия и инициативы по стратегической карте и системе показателей. Решение пришло позже, когда мы разработали концепцию стратегических тем: нужно подробно обсуждать одну-две стратегические темы.

Именно так поступают в HSBC Rail, компании, которая покупает, сдает в лизинг и ремонтирует локомотивы и вагоны. На ежемесячные 2,5-часовые совещания собирается стратегический совет: гендиректор, глава финансового департамента, начальники отделов обслуживания клиентов, продаж, кадров и топ-менеджер, отвечающий за реализацию стратегии — он перед каждым совещанием сводит воедино все данные о достижении стратегических показателей. На основе этих данных составляют ежемесячный отчет, разбитый на несколько разделов — по каждой стратегической теме. Для всех разделов составляются стратегические карты темы, перечисляются задачи, цели и инициативы, причем блоки окрашены зеленым (реализовано), желтым (реализуется, но требует внимания высшего руководства) или красным (не реализуется и требует внимания руководства для решения критических проблем). В каждом разделе также приводятся оценки и комментарии ответственных за тему сотрудников, сообщается обо всех производственных проблемах и перечисляются предложения по их устранению.

На совещании подробно разбирают одну, максимум две стратегические темы. Кроме того, в повестку дня вне очереди включают одну проблему, требующую срочного вмешательства. Заседание стратегического совета HSBC Rail, состоявшееся в феврале 2007 года, было типичным обзорным совещанием (см. врезку «Примерная повестка дня обзорного совещания по стратегии»). Сначала координатор по стратегии рассказал, какие пункты из плана предыдущего месяца выполнены, а какие еще выполняются. Затем гендиректор сделал краткий обзор стратегической карты HSBC Rail, уже помеченной цветом, и изложил свое понимание ситуации. После этого участники почти час подробно обсуждали стратегическую тему «Управление отношениями с клиентами». На остальные вопросы совет потратил в среднем по пять минут. Участники совещания заранее изучили данные и потому готовы были обсуждать проблемы и предлагать конкретные действия. Гендиректор задавал вопросы, направлял дискуссию в нужное русло и следил за регламентом. Координатор вел протокол.

ПРИМЕРНАЯ ПОВЕСТКА ДНЯ ОБЗОРНОГО СОВЕЩАНИЯ ПО СТРАТЕГИИ

| Время | Расписание | Детали | Регламент | Ответственный |

| 10:10 | Выполнение поставленных задач | Обзор | 5 минут | Пол (координатор по стратегии) |

| 10:15 | Общий обзор | Обзор стратегических карт

Обзор ключевых вопросов

Обзор инициатив

Обзор показателей | 10 минут | Питер (генеральный директор) |

| 10:25 | Обсуждение стратегической темы | Отношения с клиентами | 60 минут | Боб (директор по продажам и отношениям с клиентами) |

| 11:25 | Перерыв | | 5 минут | |

| 11:30 | Краткое изложение темы | Анализ и рост | 5 минут | Ник (директор по развитию) |

| 11:35 | Краткое изложение темы | Эффективность капиталовложений | 5 минут | Дэвид (финансовый директор) |

| 11:40 | Краткое изложение темы | Качество выполнения планов | 5 минут | Роберт (директор по обслуживанию клиентов) |

| 11:45 | Срочный вопрос | Проблемы с ресурсами | 30 минут | Дэвид (финансовый директор) |

| 12:15 | Подведение итогов | Информационный бюллетень | 10 минут | Питер (генеральный директор) |

| 12:25 | Подведение итогов | Обмен мнениями | 5 минут | |

| 12:30 | Выполнение поставленных задач | Уточнение плана действий | 5 минут | Питер (генеральный директор) |

| 12:35 | Прочее | | | Пол (координатор по стратегии) |

| Следующее совещание | 18.04.2007. Обсуждение темы: эффективность капитала |

На совещаниях HSBC Rail анализируют, как выполняется стратегия, какие проблемы возникают и почему, как их решить и кто будет отвечать за достижение поставленных целей. Здесь не задаются вопросом о правильности стратегии и не корректируют ее (хотя такое возможно при особых обстоятельствах). Для этого существует последний этап.

Этап 5. Апробация и корректировка стратегии

Время от времени менеджеры замечают, что какие-то предположения, на которых строилась их стратегия, ошибочны или устарели. В этом случае нужно тщательно пересмотреть и скорректировать стратегию, а заодно понять, достаточно ли будет небольших изменений или ее нужно полностью переработать. Такие решения обычно принимают на выездном совещании по разработке стратегии (описано в главе «Этап 1»). Тем самым замыкается петля цикла управления. Для выездного совещания нужны дополнительные данные: результаты анализа экономических показателей по продукции и клиентам, статистического анализа корреляции между разными показателями эффективности стратегии, обзора возможных вариантов новой стратегии, появившихся уже после последнего совещания.

Отчет о прибыльности и издержках. Прежде чем пересматривать свою стратегию, компания должна проанализировать экономические результаты, а для этого — изучить отчеты по распределению затрат, показывающие доходы и убытки по каждому виду продукции, клиенту, сегменту рынка, каналу дистрибуции и региону. Тогда руководители увидят, удачна или нет реализуемая стратегия, и поймут, как сократить долю убыточных операций и увеличить — прибыльных.

Рассмотрим опыт одного крупного нью-йоркского банка с прибыльным ассортиментом срочных и бессрочных вкладов. Анализ средней рентабельности показал, что прибыльны все вкладчики, на счету которых лежит свыше $25 тысяч, поэтому банк развернул мощную кампанию по привлечению таких клиентов. Однако, когда кампания уже шла полным ходом, банк, чтобы рассчитать стоимость обслуживания и рентабельность всех счетов, провел более детальное исследование распределения затрат. И тут выяснилось, что 35% вкладчиков, на которых распространялось новое предложение, нерентабельны, причем из-за них совокупные убытки банка превышали $2 млн. Невыгодные клиенты присутствовали в каждой категории вкладов — вплоть до $1 млн. Трудно было поверить, что и они могут быть невыгодными. Но дальнейший анализ показал, что такие клиенты осуществляли операции главным образом в филиалах (стоимость обслуживания там самая высокая) и держали основную часть средств во вкладах, малоприбыльных для банка. К счастью, банк заметил эту стратегическую ошибку, прежде чем новая программа набрала обороты.

Разумеется, это не значит, что нужно избавляться от невыгодных клиентов или продуктов. Компании находят разные способы — модернизация процессов, изменение ценовой политики, новые принципы взаимоотношений с партнерами, например с поставщиками, — чтобы снизить (или вообще устранить) потери от нерентабельных продуктов или клиентов, как только их распознает надежная система оценки рентабельности.

Статистический анализ. Организации, особенно те, в составе которых много однотипных производственных подразделений, могут определять соотношение стратегических показателей методом статистического анализа. С его помощью легко выявить и рассчитать корреляцию между инвестициями, скажем, в обучение персонала, в новую ИТ-систему или в расширение круга постоянных покупателей, и финансовыми результатами. Но если анализ выявляет отсутствие такой связи, то менеджеры пересматривают (или полностью переделывают) хотя бы часть стратегии. Компании, постоянно анализирующие ее эффективность с помощью таких инструментов, как стратегические карты и система сбалансированных показателей, собирают достаточно данных для оценки и апробирования стратегии.

Рассмотрим пример Store 24, крупной сети универсамов Новой Англии. Здесь в 1998 году приняли новую стратегию обслуживания потребителей — ее назвали «Долой скуку!». Руководство Store 24 считало, что сеть будет выгодно отличаться от себе подобных, если создаст в магазинах веселую праздничную атмосферу, будет часто проводить конкурсы и рекламные акции. Чтобы наглядно представить стратегию сотрудникам и упростить им переход на новые правила, в компании составили стратегическую карту и сбалансированную систему показателей эффективности. Но через два года стало ясно, что новый курс не ведет в светлое завтра. Отзывы покупателей и результаты опросов фокус-групп заставили руководство сети вернуться к прежней стратегии, правда, в улучшенном варианте: — ее «гвоздем» стало быстрое и качественное обслуживание.

Факультетская команда Гарвардской школы бизнеса (Деннис Кэмбелл, Шрикант Датар, Сьюзан Калп, В.Г. Нарайанан), получив квартальные отчеты 85 магазинов Store 24, провела статистический анализ. Исследователи хотели понять, могли ли руководители компании раньше распознать огрехи стратегии «Долой скуку!». Изучение данных за первый год ее реализации показало, что чем лучше она выполнялась, тем хуже были экономические результаты магазинов. Кроме того, оказалось, что на прибыль сильнее всего воздействовали факторы, прямо не связанные со стратегией, например квалификация менеджеров магазина, особенности местного населения и конкуренции. Если бы менеджеры Store 24 обратили внимание на эти (и некоторые другие) простые связи, они бы еще годом раньше поняли, что новая стратегия не оправдывает ожиданий. Они бы увидели, что программа «Долой скуку!» может принести успех, только если резко повысить квалификацию сотрудников всех магазинов, а это никогда не окупится при типичной для розничных магазинов 200-процентной текучести кадров.

Новые стратегии. Выездное совещание по стратегии дает руководству прекрасную возможность обсудить идеи менеджеров и рядовых сотрудников подразделений. Генри Минцберг и Гэри Хэмел считают, что самые смелые идеи рождаются внизу. Однако не все следует внедрять; руководство еще должно решить, что принять и принимать ли вообще.

Если, основываясь на анализе внутренних данных, конкурентной среды и предложенных сотрудниками идей, руководство решит изменить существующую стратегию, оно должно скорректировать стратегическую карту и сбалансированную систему показателей эффективности. С этого начнется новый цикл стратегического планирования и реализации стратегии: с новыми целями, инициативами, операционными планами и планами продаж, уточненными приоритетами модернизации процессов, обновленными требованиями к квалификации персонала и исправленным финансовым планом. Соответственно новым планам будет определена периодичность совещаний по операционным и стратегическим вопросам, а также выездных совещаний по апробации и корректировке стратегии.

Все менеджеры знают, как трудно увязать краткосрочные операционные интересы и долгосрочные стратегические цели. Но делать это приходится снова и снова — в этом суть профессии. Вот что сказал нам директор по стратегии компании из списка Fortune 20: «Если у вас лучшее в мире производство и вы довели до совершенства все ваши процессы, но руководство не указывает цель и не корректирует курс, то вы, конечно, можете добиться успеха, но только случайно». Точно так же компания может разработать лучшую в мире стратегию, но ничего не получится, если руководители не сумеют на ее основе составить операционные планы, выполнить их и выйти на запланированные показатели.

Менеджеры, которые последуют представленным в этой статье рекомендациям, создадут цельную систему управления. Она поможет им поставить четкие стратегические цели, выделить необходимые для их достижения ресурсы, установить очередность и приоритетность операционной деятельности, быстро распознать ее краткосрочные и стратегические последствия и, если необходимо, скорректировать стратегические цели. Замкнутая система управления позволяет менеджеру одновременно работать на стратегию и управлять операционной деятельностью, сглаживая присущие им противоречия.

Инструмент системы управления

Конкурентные стратегии

Майкл Портер. Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость. М.: Альпина Бизнес Букс, 2005.

Майкл Портер. Конкурентная стратегия. Методика анализа отраслей и конкурентов. М.: Альпина Бизнес Букс, 2007.

Майкл Портер. Конкуренция: сборник. СПб., М., Киев: Вильямс, 2001.

Крис Зук, Джеймс Аллен. Стратегия роста компании в эпоху нестабильности. СПб.: Вильямс, 2007.

Ресурсоориентированные стратегии

Barney J. Gaining and Sustaining Competitive Advantage. Third edition Prentice-Hall, 2006.

Barney J., Clark D. N. Resource-Based Theory: Creating and Sustaining Competitive Advantage. Oxford University Press, 2007.

Collis D.J., Montgomery C.A. Competing on Resources: Strategy in the 1990s. Harvard Business Review, July — August 1995.

Гэри Хэмел, С. К. Прахалад. Конкурируя за будущее. Создание рынков завтрашнего дня. М.: Олимп-Бизнес, 2002.

Стратегия «голубого океана»

У. Чан Ким, Рене Моборнь. Стратегия голубого океана. Как создать свободную нишу и перестать бояться конкурентов. М.: Hippo, 2005.

Подрывные стратегии

Клейтон Кристенсен, Майкл Рейнор. Решение проблемы инновации в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост. М.: Альпина Бизнес Букс, 2004

Новые стратегии

Hamel G. Strategy Innovation and the Quest for Value. Sloan Management Review, Winter 1998.

Mintzberg H. Crafting Strategy. Harvard Business Review, July — August 1987.

Привязка стратегии к реальности

Роберт С. Каплан, Дэвид П. Нортон. Организация, ориентированная на стратегию. М.: Олимп-Бизнес, 2003.

Роберт С. Каплан, Дэвид П. Нортон. Стратегические карты. Трансформация нематериальных активов в материальные результаты. М.: Олимп-Бизнес, 2007.

Kaplan R.S., Norton D.P. The Execution Premium: Linking Strategy to Operations for Competitive Advantage. Harvard Business School Press, 2008.

Совершенствование процессов

Уэйн Экерсон. Панели индикаторов как инструмент управления: ключевые показатели эффективности, мониторинг деятельности, оценка результатов.М.: Альпина Бизнес Букс, 2007.

Hammer M. Beyond Reengineering: How the Process-Centered Organization Is Changing Our Work and Our Lives. HarperBusiness, 1996.

Питер С. Пэнди, Роберт П. Ньюмен, Роланд Р. Кэвенег. Курс на шесть сигм. Как General Electric, Motorola и другие ведущие компании мира совершенствуют свое мастерство. М.: Лори, 2002.

Джеймс Вумак, Дэниел Джонс, Дэниел Рус. Машина, которая изменила мир. Минск: Попурри, Харвест, 2007.

Составление бюджета и планирование ресурсов

Джереми Хоуп, Робин Фрейзер. Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов. М.: Вершина, 2005.

Kaplan R.S., Anderson S.R. Time-Driven Activity-Based Costing. Harvard Business School Press, 2007.

Апробация и корректировка стратегии

Campbell D., Datar S. M., Kulp S. L., Narayanan V.G.

Testing Strategy Formulation and Implementation Using Strategically Linked Performance Measures. HBS Working Paper, 2006.

Davenport T., Harris J. Competing on Analytics; The New Science of Winning. Harvard Business School Press, 2007.

Rucci A. Kirn J., S. P., Quinn R. T. The Employee-Customer-Profit Chain at Sears. Harvard Business Review, January — February 1998.

Об авторах

Роберт Каплан (Robert S. Kaplan)— профессор Гарвардской школы бизнеса; автор книги «The Execution Premium: Linking Strategy to Operations for Competitive Advantage».

Дэвид Нортон (David P. Norton)— основатель и директор Palladium group (Линкольн, штат Массачусетс); автор книги «The Execution Premium: Linking Strategy to Operations for Competitive Advantage».